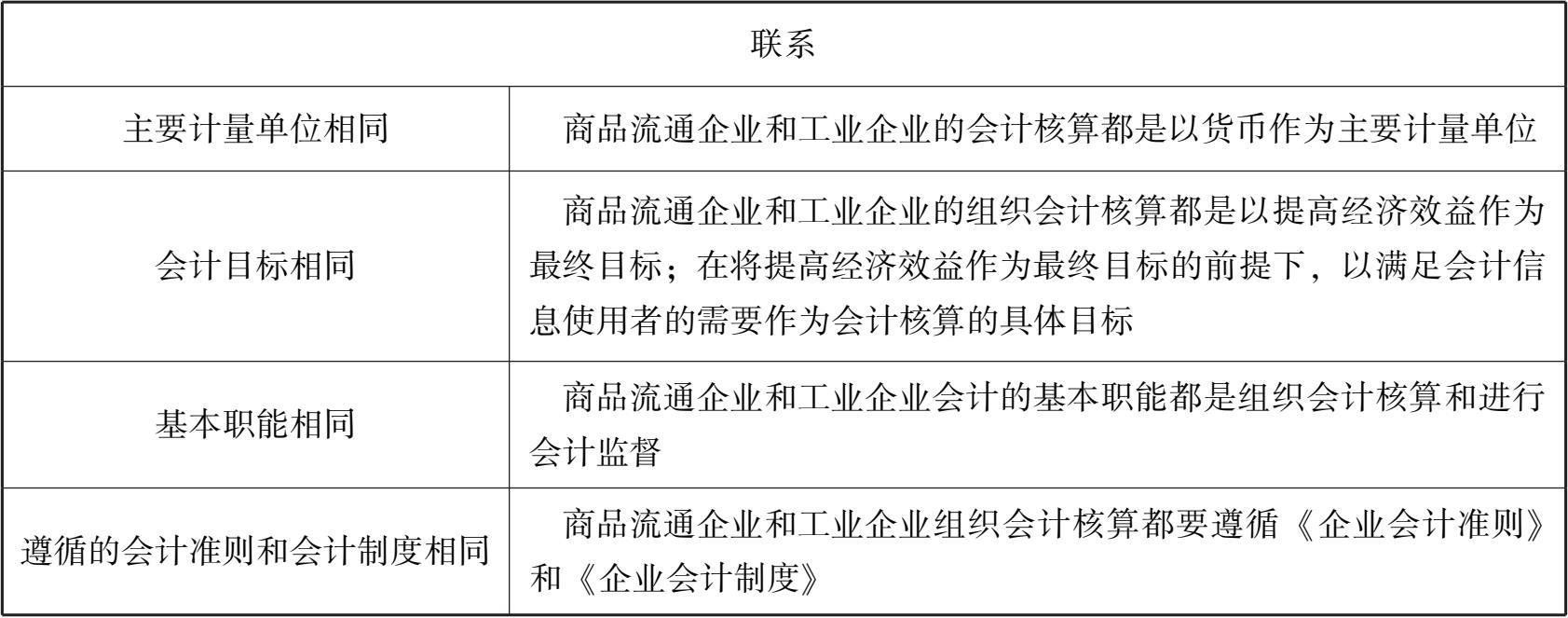

商品流通企业会计与工业企业会计的核算存在着相同之处,其联系见表1-1。

表1-1商品流通企业会计与工业企业会计的联系

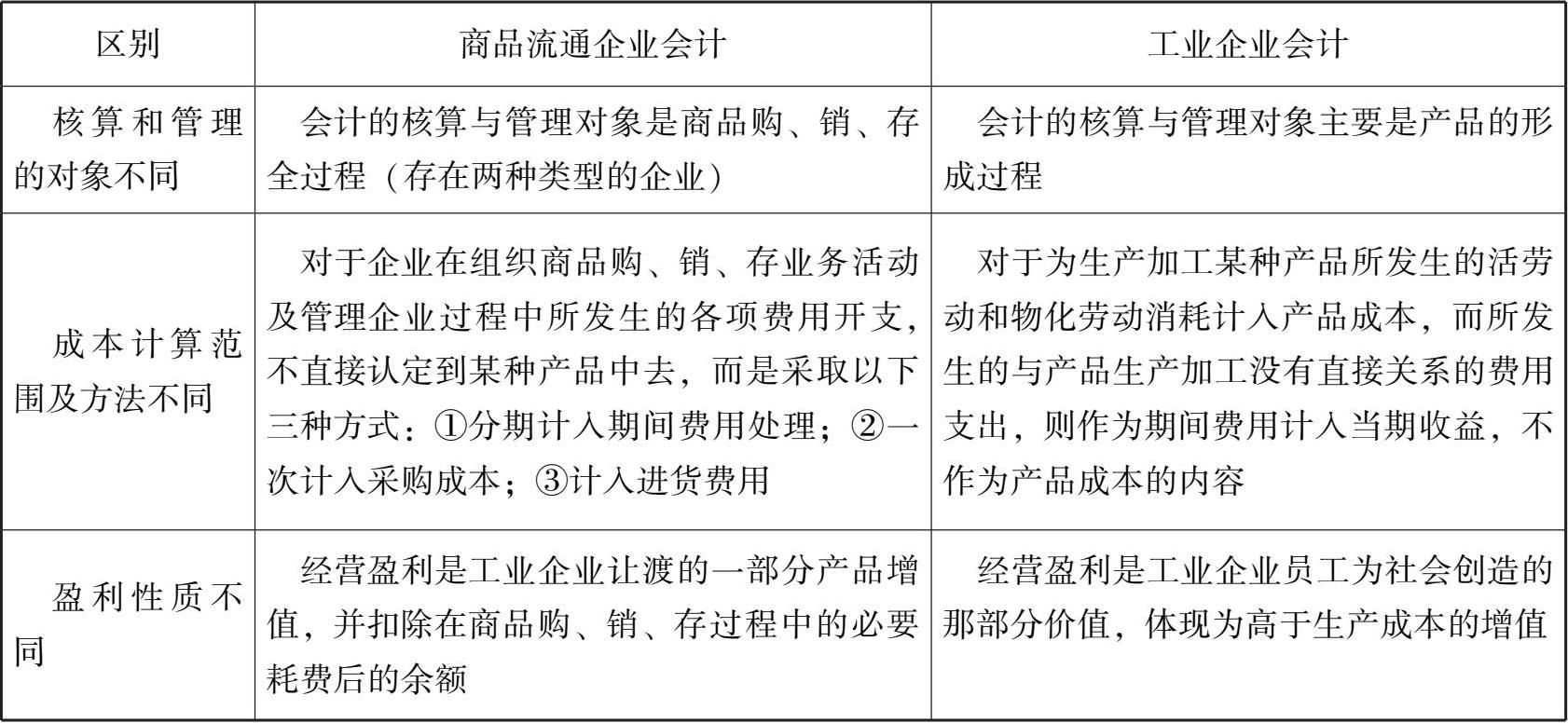

商品流通企业与工业企业相比,其主要特点是经营过程主要包括采购过程与销售过程,没有商品的生产过程。因为缺少了商品的生产过程,也就使商品流通企业会计与工业企业会计存在着区别。商品流通企业会计与工业企业会计的区别见表1-2。

表1-2商品流通企业会计与工业企业会计的区别

商品流通企业会计与工业企业会计的核算存在着相同之处,其联系见表1-1。

表1-1商品流通企业会计与工业企业会计的联系

商品流通企业与工业企业相比,其主要特点是经营过程主要包括采购过程与销售过程,没有商品的生产过程。因为缺少了商品的生产过程,也就使商品流通企业会计与工业企业会计存在着区别。商品流通企业会计与工业企业会计的区别见表1-2。

表1-2商品流通企业会计与工业企业会计的区别