只有当从抽样总体中选取的样本具有代表性时,注册会计师才能根据样本项目的测试结果推断出有关总体的结论。

代表性是指在既定的风险水平下,注册会计师根据样本得出的结论,与对整个总体实施与样本相同的审计程序得出的结论类似。样本具有代表性并不意味着根据样本测试结果推断的错报一定与总体中的错报完全相同,如果样本的选取是无偏向的,该样本通常就具有了代表性。代表性与整个样本而非样本中的单个项目相关,与样本规模无关,与如何选取样本相关。此外,代表性通常只与错报的发生率而非错报的特定性质相关。例如,异常情况导致的样本错报就不具有代表性。

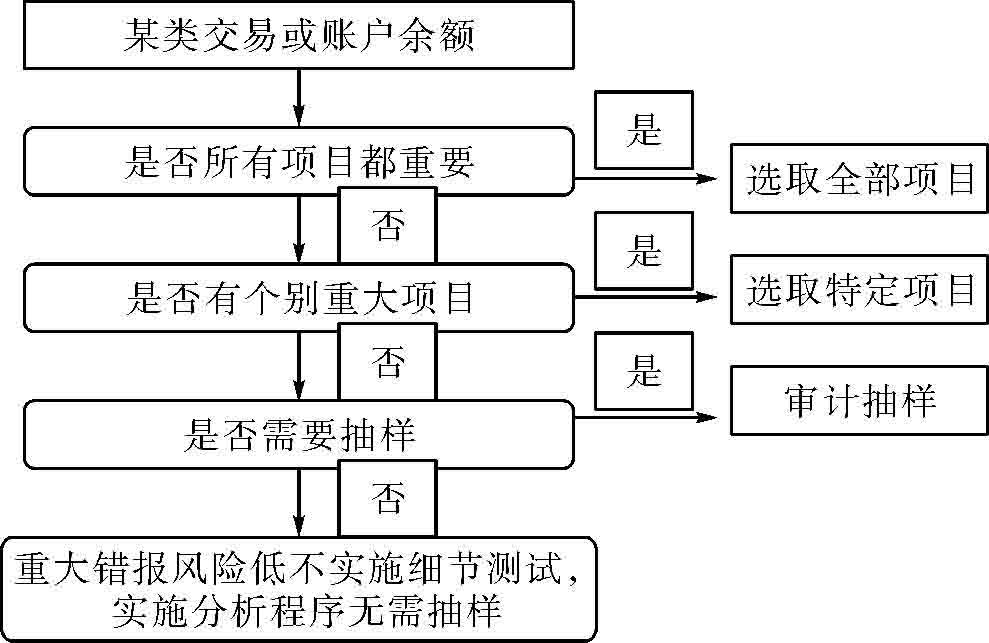

选取测试项目的方法如图1-1所示。

图1-1 选取测试项目的方法