预算目标是企业全面预算管理的起点,也是全面预算管理考评的落实点。确定预算目标,可以提升企业预算编制的合理性、预算执行的可控性、预算考评的客观性和公平性,更有利于企业日常管理的有序和协调。

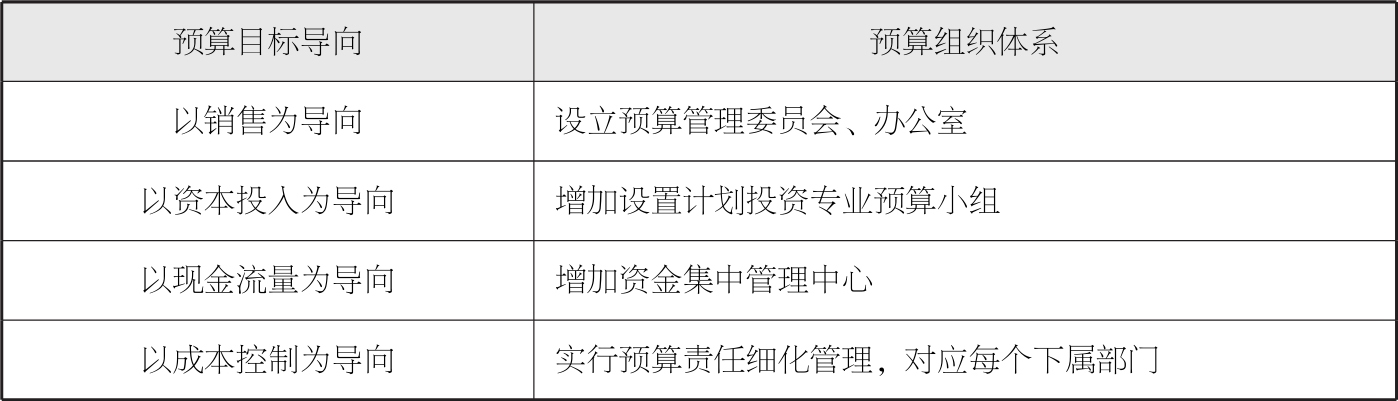

(1)不同的预算目标,对组织体系有不同影响。由于预算目标不同,企业在全面预算管理的组织体系设计上也各有侧重。预算目标导向对预算组织体系的影响如表1.3-1所示。

表1.3-1 预算目标导向对预算组织体系的影响

预算目标导向对预算组织体系的影响包括各个方面,在企业预算组织体系的建设中,应有相应体现。

(2)不同的预算目标,对预算编制内容也有不同的影响。以销售为预算目标导向的企业,应根据各种产品历史销售量分析,结合市场预测,按产品、地区、客户和其他项目,分别编制预算,再加以汇总。

以资本投入为预算目标导向的企业,其预算编制应以资本预算为重要内容,包括投资项目的总预算、项目可行性分析、项目投资总预算和各期现金流出总额的预算等。

以现金流量为预算目标导向的企业,其预算编制应围绕资金的收、支两条线,将进、销、存各环节纳入预算范围。

以成本控制为预算目标导向的企业,应重在建立标准成本管理制度,并在此基础上编制成本预算。