税收负担水平是通过税制确定的。无论是单个税种还是整个税制体系,都既关系到宏观税收负担,又关系到微观税收负担,因而是不可偏废的。由于宏观税负水平是微观税负水平的重要决定因素,所以,在此主要研究宏观税负水平的确定问题。

从宏观上来看,税收是国家为了满足社会公共需要而集中的一部分国民生产总值。在国内生产总值一定的条件下,国家税收增加与民间部门可支配收入相互消长。因此,国内生产总值在政府与民间部门之间有一个最佳分割点,而最佳宏观税收负担率(以下简称最佳税率)就是其具体体现。

宏观税收负担水平的确定问题实质上是一个财政职能的实现问题,既关系到资源配置效率,同时也关系到社会公平和经济稳定与发展。宏观税收负担率如果过低,从而政府可供支配的收入过少,就不能满足社会公共需要;如果宏观税收负担率过高,不仅民间部门可供支配的收入过少,不能有效满足私人需要,而且往往通过影响民间部门资本和劳动的投入,使以后的产出减少,进而最终减少税收收入。

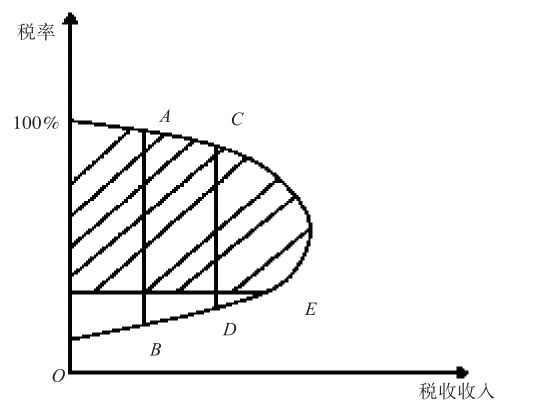

在这里有必要介绍一下由美国供给学派代表人物阿瑟·拉弗设计的“拉弗曲线”,见图3-1。

图3-1 拉弗曲线

该曲线阐明了税率、税收收入和国民产出之间的关系。图中以纵轴代表税率,横轴代表由税率与生产共同决定的税收收入。当税率为零时,政府税收为零;当税率为100%时,由于人们将停止生产,政府税收也为零。A点代表一个很高的税率和很低的产出,B点代表一个很低的税率和很高的产出,然而两者为政府提供同等的税收。若税率从A点下降到C点,产出和税收均增加;若税率从B点上升到D点,税收将增加,但产出可能减少,C点与D点也提供同等的税收。E点代表的税率是与生产相结合的能提供最大税收的税率。在E点上,如果政府再降低税率,产出将增加,但税收将下降;如果提高税率,产出和税收都会下降。因此,图中阴影区是税率禁区。

“拉弗曲线”形象地说明了税率与经济增长和税收收入的一般关系,具有很大的参考价值:

(1)高税率不一定能够实现高收入,而高收入又不一定要实行高效率,因为高效率会挫伤生产者的积极性,导致生产的停滞或下降;

(2)取得同样多的税收收入可以采取两种不同的税率,A点和B点、C点和D点的税收收入相等,A点和C点是高税率,B点和D点是低税率,这说明适度降低税率可能会减少当前的税收收入,但从长远来看却可以刺激生产,扩大税基,从而增加政府的税收收入;

(3)拉弗曲线从理论上应当存在一个兼顾税收收入及经济增长的最佳税率,即图中的E点,并在实践中以之作为税制设计的依据。

“拉弗曲线”是富有启发性的,它可使我们更全面、直观地认识税收与经济的内在联系,并告诉我们最佳税率应是既能使政府获得实现其职能的预期收入,又能使经济实现预期产出(常用国内生产总值表示)的税率。显然,这个最佳税率应该小于或等于E点代表的税率。由于各国所处发展阶段的不同,具有政治体制、经济体制和文化传统上的差别,因而不可能有一个各国通用的最佳税率。同样,一个国家不同时期的最佳税率也可能是不同的。归根到底,最佳税率的确定只能建立在本国国情的基础上。