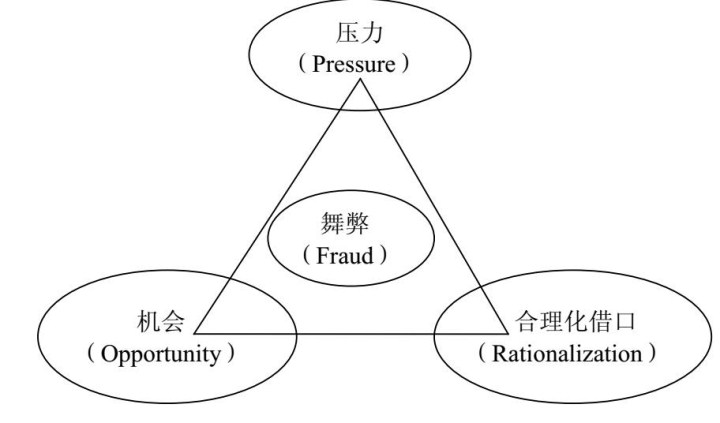

舞弊三角理论 由美国著名的反舞弊专家W.Steven Albrecht博士(1995)提出。W.Steven Albrecht博士认为,舞弊行为的发生需要有动机/压力(incentive/pressure)、机会(opportunity)和合理化的借口(rationalization)等三大因素。当这三种因素共同作用时,舞弊就很可能发生。这三种因素的作用方式是两两相互作用,从而形成一个类似三角形的作用机制,只要其中一个因素足够强烈,即使其他两个因素较弱也会诱发舞弊,见图10-2。

图10-2 舞弊三角理论

动机或压力是舞弊发生的根本原因。压力是人们因欲望、需求、需要而产生的一种心理负担,为了释放、缓解这种心理负担,人们往往会采取一定的行动。压力的具体形式不同,所表现出的动机也就不同。因此,在讨论压力时往往与动机相结合,这种压力一般来自经济的或对财富的追求。动机/压力要素主要包括经济压力、不良习惯压力、工作压力和其他压力四种类型,前两类压力大约占95%。

机会是舞弊发生的必要条件。机会是指进行某种行为的适合条件和环境,主要包括行业或其业务性质、组织结构复杂或不稳定性、信任过度、惩罚措施不到位、信息不对称、会计审计制度不健全、难以评价工作质量、监督实效以及内部控制缺乏或失效等为舞弊提供的机会。

态度或借口是舞弊发生的重要条件。借口,即某种行为的合理化理由,主要取决于个人的道德取向。它使得舞弊行为合理化,使舞弊者在做出舞弊行为后依然心安理得。常见的态度或借口包含的内容主要有管理层态度不端或缺乏诚信,故意不与注册会计师合作,以及别人都这么做我不做就是一笔损失等。作案的机会越多,或承受的压力越大,实施欺诈所需要的合理化借口就越少;相反,某人的诚实程度、道德水准越低,实施欺诈活动所需的机会与压力就越小。