对自行繁殖、营造的生产性生物资产而言,如企业自己繁育的奶牛、种猪,自行营造的橡胶树、果树、茶树等,其成本确定的一般原则是按照其达到预定生产经营目的前发生的必要支出确定,包括直接材料、直接人工、其他直接费和应分摊的间接费用。自行营造的林木类生产性生物资产的成本,包括达到预定生产经营目的前发生的造林费、抚育费、营林设施费、良种试验费、调查设计费和应分摊的间接费用等必要支出。自行繁殖的产畜和役畜的成本,包括达到预定生产经营目的(成龄)前发生的饲料费、人工费和应分摊的间接费用等必要支出。达到预定生产经营目的是区分生产性生物资产成熟和未成熟的分界点,同时也是判断其相关费用停止资本化的时点,是区分其是否具备生产能力,从而是否计提折旧的分界点,企业应当根据具体情况结合正常生产期的确定,对生产性生物资产是否达到预定生产经营目的进行判断。例如,一般就海南橡胶园而言,同林段内离地100厘米处、树围50厘米以上的芽接胶树,占林段总株数的50%以上时,该橡胶园就属于进入正常生产期,即达到预定生产经营目的。

生产性生物资产在达到预定生产经营目的之前发生的必要支出在“生产性生物资产——未成熟生产性生物资产”科目归集。未成熟生产性生物资产达到预定生产经营目的时,企业按其账面余额,借记“生产性生物资产——成熟生产性生物资产”科目,贷记“生产性生物资产——未成熟生产性生物资产”科目。未成熟生产性生物资产已计提减值准备的,企业还应同时结转已计提的减值准备。

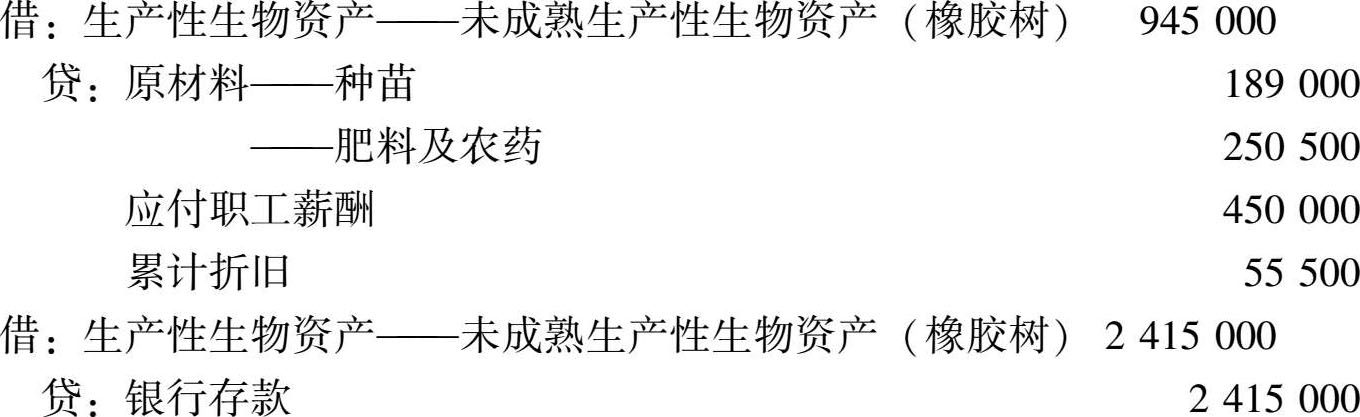

[例11-3] ABC公司自2014年开始自行营造100公顷橡胶树,当年发生种苗费189000元,平整土地和定植所需的机械作业费55500元,定植当年抚育发生肥料及农药费250500元、人员工资等450000元。该橡胶树达到正常生产期为6年,从定植后至2020年共发生管护费用2415000元,以银行存款支付。ABC公司的账务处理如下:

因此,该100公顷橡胶树的成本为:

成本189000+55500+250500+450000+2415000=3360000(元)

生产性生物资产在达到预定生产经营目的之前,其用途一般是已经确定的,如尚未开始挂果的果树、未开始产奶的奶牛等。但是,如果其未来用途不确定,应当作为消耗性生物资产核算和管理,待确定用途后,再按照用途转换进行处理。