生物资产准则规定,企业至少应当于每年年度终了对消耗性生物资产和生产性生物资产进行检查,有确凿证据表明上述生物资产发生减值的,应当计提生物资产跌价准备或减值准备。企业首先应当注意消耗性生物资产和生产性生物资产是否有发生减值的迹象,在此基础上计算确定消耗性生物资产的可变现净值或生产性生物资产的可收回金额。

(1)判断消耗性生物资产和生产性生物资产减值的主要迹象。生物资产准则对消耗性生物资产和生产性生物资产的减值采取了易于判断的方式,即企业至少应当于每年年度终了对消耗性生物资产和生产性生物资产进行检查,有确凿证据表明由于遭受自然灾害、病虫害、动物疫病侵袭或市场需求变化等原因的情况下,上述生物资产才可能存在减值迹象。具体来说,消耗性生物资产和生产性生物资产存在下列情形之一的,通常表明可变现净值或可收回金额低于账面价值:

①因遭受火灾、旱灾、水灾、冻灾、台风、冰雹等自然灾害,造成消耗性生物资产或生产性生物资产发生实体损坏,影响该资产的进一步生长或生产,从而降低其产生经济利益的能力。

②因遭受病虫害或疯牛病、禽流感、口蹄疫等动物疫病侵袭,造成消耗性生物资产或生产性生物资产的市场价格大幅度持续下跌,并且在可预见的未来无回升的希望。

③因消费者偏好改变而使企业的消耗性生物资产或生产性生物资产收获的农产品的市场需求发生变化,导致市场价格逐渐下跌。与工业产品不同,一般情况下技术进步不会对生物资产的价值产生明显的影响。

④因企业所处经营环境,如动植物检验检疫标准等发生重大变化,从而对企业产生不利影响,导致消耗性生物资产或生产性生物资产的市场价格逐渐下跌。

⑤其他足以证明消耗性生物资产或生产性生物资产实质上已经发生减值的情形。

(2)计提减值准备。消耗性生物资产的可变现净值或生产性生物资产的可收回金额低于其成本或账面价值时,企业应当按照可变现净值或可收回金额低于账面价值的差额,计提生物资产跌价准备或减值准备,借记“资产减值损失”科目,贷记“存货跌价准备——消耗性生物资产”或“生产性生物资产减值准备”科目。

消耗性生物资产的可变现净值是指在日常活动中,消耗性生物资产的估计售价减去至出售时估计将要发生的成本、估计的销售费用以及相关税费后的金额,其确定应当遵循《企业会计准则第1号——存货》。生产性生物资产的可收回金额根据其公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定,应当遵循《企业会计准则第8号——资产减值》。

[例11-6] ABC公司是一家农业企业,该公司种植玉米150公顷,已发生成本330000元。2019年7月,ABC公司遭受冰雹,致使玉米严重受灾,期末玉米的可变现净值估计为300000元。ABC公司的账务处理如下:

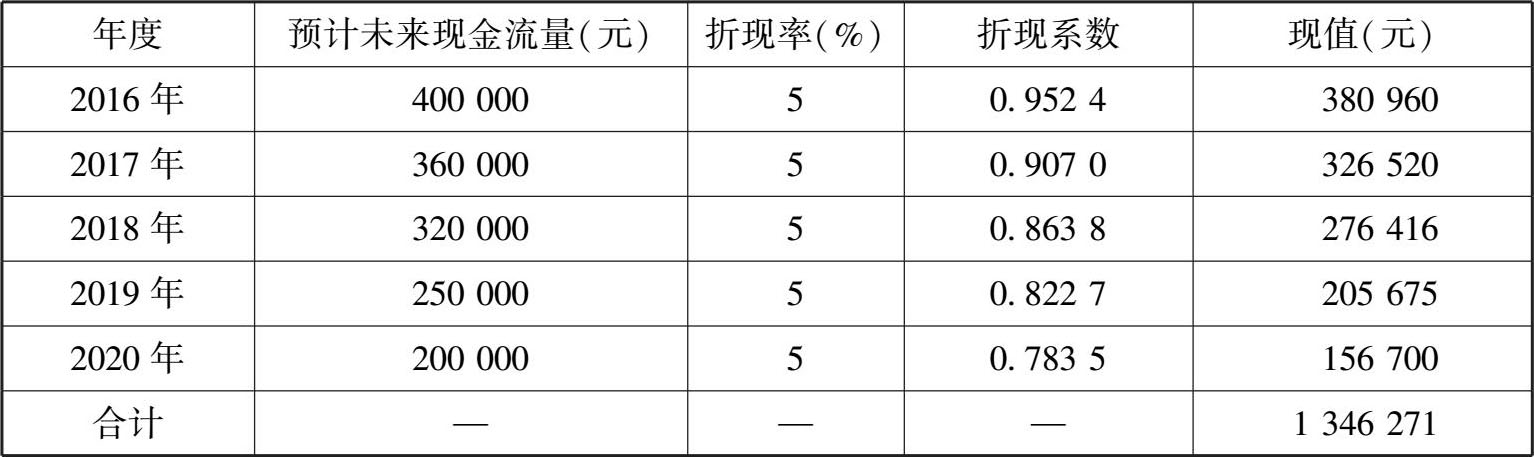

[例11-7] 2015年8月,ABC公司的橡胶园曾遭受过一次台风袭击。2015年12月31日,ABC公司对橡胶园进行检查时认为可能发生减值。该橡胶园公允价值减去处置费用后的净额为1200000元,尚可使用5年,预计在未来5年内产生的现金净流量分别为400000元、360000元、320000元、250000元、200000元(其中2020年的现金流量已经考虑使用寿命结束时进行处置的现金净流量)。在考虑有关风险的基础上,ABC公司决定采用5%的折现。该橡胶园2015年12月31日的账面价值为500000元,以前年度没有计提减值准备。ABC公司生物资产未来现金流量现值计算表如表11-1所示。

表11-1ABC公司生物资产未来现金流量现值计算表

未来现金流量现值1346271元>销售净价1200000元,因此该橡胶园的可收回金额为1346271元,应计提的减值准备=1500000-1345271=153729元。ABC公司的账务处理如下:

(3)已确认的消耗性生物资产跌价损失的转回。企业在每年年度终了对消耗性生物资产进行检查时,如果消耗性生物资产减值的影响因素已经消失,减记金额应当予以恢复,并在原已计提的跌价准备金额内转回,转回的金额计入当期损益,借记“存货跌价准备——消耗性生物资产”科目,贷记“资产减值损失”科目。根据《企业会计准则第8号——资产减值》的规定,生产性生物资产减值准备一经计提,不得转回。