(二)钻井勘探支出的资本化

对于钻井勘探支出的处理,企业可以选择成果法或全部成本法。

采用成果法对钻井勘探支出进行资本化,是指以矿区为成本归集和计算中心,只有与发现探明经济可采储量相关的钻井勘探支出才能资本化。如果不能确定钻井勘探支出是否发现了探明经济可采储量,企业应在一年内对其暂时资本化。与发现探明经济可采储量不直接相关的支出作为当期费用处理。

采用全部成本法对钻井勘探支出进行资本化,是指对勘探活动中发生的全部支出都加以资本化的一种方法,不论这些支出的发生是否导致了探明经济可采储量的发现。

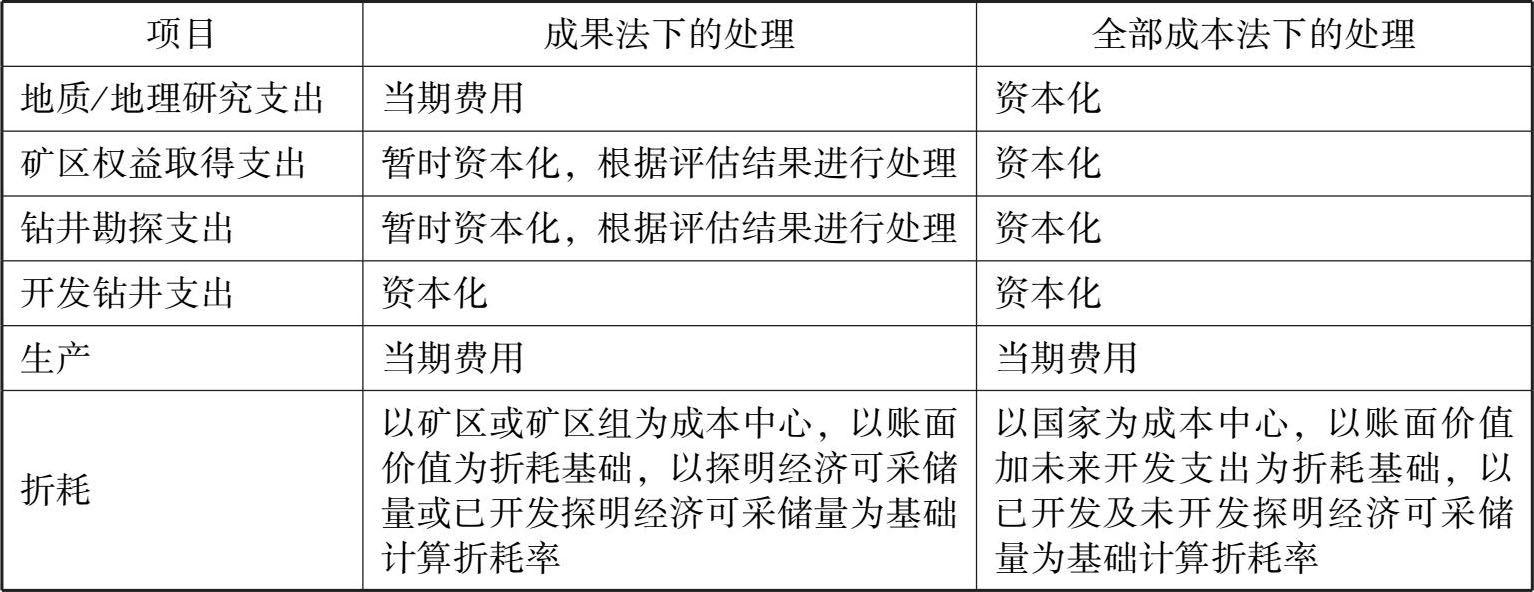

成果法与全部成本法的主要差异如表11-2所示。

表11-2 成果法与全部成本法的主要差异

根据《企业会计准则第27号——石油天然气开采》的规定,钻井勘探支出的资本化应采用成果法,钻井勘探支出在完井后,应区分以下情况处理:

(1)确定该井发现了探明经济可采储量的,企业应将钻探该井的支出结转为井及相关设施成本。

(2)确定未发现探明经济可采储量的,企业应将钻探该井的支出扣除净残值后计入当期损益。

(3)完井当时无法确定是否发现了探明经济可采储量的,企业应暂时资本化,但暂时资本化时间不应超过1年。

(4)完井1年后仍无法确定是否发现了探明经济可采储量的,企业应将暂时资本化的支出全部计入当期损益,除非同时满足以下条件:

①该井已发现足够数量的储量,但要确定是否属于探明经济可采储量,还需实施进一步的勘探活动。

②进一步的勘探活动已在实施中或已有明确计划并即将实施。其中,已有明确计划是指企业已在其内部管理活动中通过了该计划的实施,如已拨付资金、已制定出明确的时间表或实施计划并对涉及人员进行了传达。

(5)直接归属于发现了探明经济可采出量的有效井段的钻井勘探支出结转为井及相关设施,无效井段支出计入当期损益。企业在矿区内废弃井及相关设施的活动,受《中华人民共和国环境保护法》等法律法规的约束,有时还可能受与所在地利益相关方达成协议的约束,如在废弃时必须拆移、清理设施、恢复生态环境等。因为资产的弃置义务与油气开发活动直接相关,所以企业会计准则规定,或有事项按照现值计算确定应计入井及相关设施原价的金额和相应的预计负债。

在计入井及相关设施原价并确认为预计负债时,企业应在油气资产的使用寿命内,采用实际利率法确定各期间应负担的利息费用。

企业应在油气资产的使用寿命内的每一资产负债表日对弃置义务和预计负债进行复核。如必要,企业应对其进行调整,使之反映当前最合理的估计。