企业清算按清算性质不同可分为普通清算、行政清算和司法清算,按清算原因不同可分为普通清算和破产清算。

1.普通清算

普通清算又称为解散清算,是指对因经营期满或其他经营方面的原因,导致不宜或不能继续经营而自愿或被迫解散的企业所进行的清算。按企业规定的经营期限是否届满和企业终止法人资格的程度不同,普通清算又可分为非完全解散清算和完全解散清算。非完全解散清算又称为产权转让清算,是指对因营业期满或其他原因,由合营一方将其拥有的产权转让给另一方继续经营的解散企业进行的清算。完全解散清算是指对宣告解散并且各方都不再继续经营的企业进行的清算。

2.破产清算

破产清算是指对依法宣告破产的企业所进行的清算。所谓破产,是指当债务人的全部资产不足以清偿到期债务时,债权人通过一定的程序将债务人的全部资产平均受偿,从而使债务人免除不能清偿的其他债务,并由法院宣告破产解散。当企业资产的公允价值低于其全部债务,也无债务展期、和解、重整的可能性时,企业实际上已经破产。

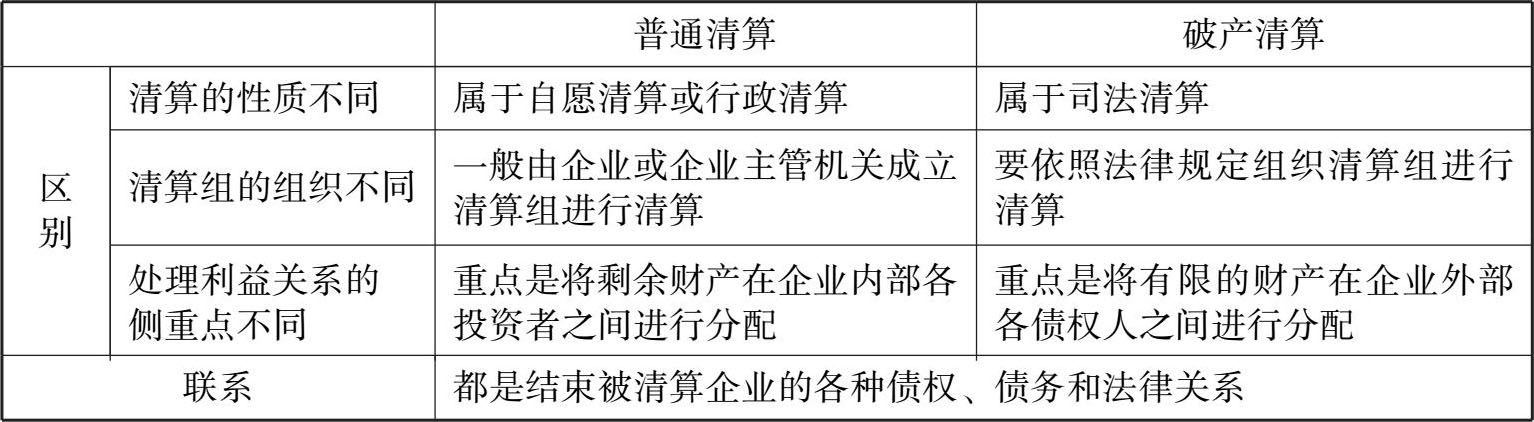

普通清算和破产清算之间的区别和联系见表12-1。

表12-1 普通清算和破产清算之间的区别和联系