随着市场经济竞争的加剧,企业要应对充满危机的市场环境,谋求生存与发展,一个重要的途径就是降低成本。然而,各企业在关注战略成本管理的同时,却忽略了另一种降低成本的方法——战略成本抑减。

“成本抑减”一词来源于西方国家,是指有组织、有计划地运用各种技术方法和管理措施对企业成本形成环境进行改造,以消除和减少无效成本的管理活动,它包括检查成本花费的目的,以及通过各种方法消除或减少花费的需求。它是企业运用计划或预算和行之有效的处理方法,从消除浪费、挖掘潜力、增加生产能力、提高工作效率、以有效支出代替无效支出等方面进行考察和评价,达到提高生产效率、降低生产成本的目的的一种成本管理方法。

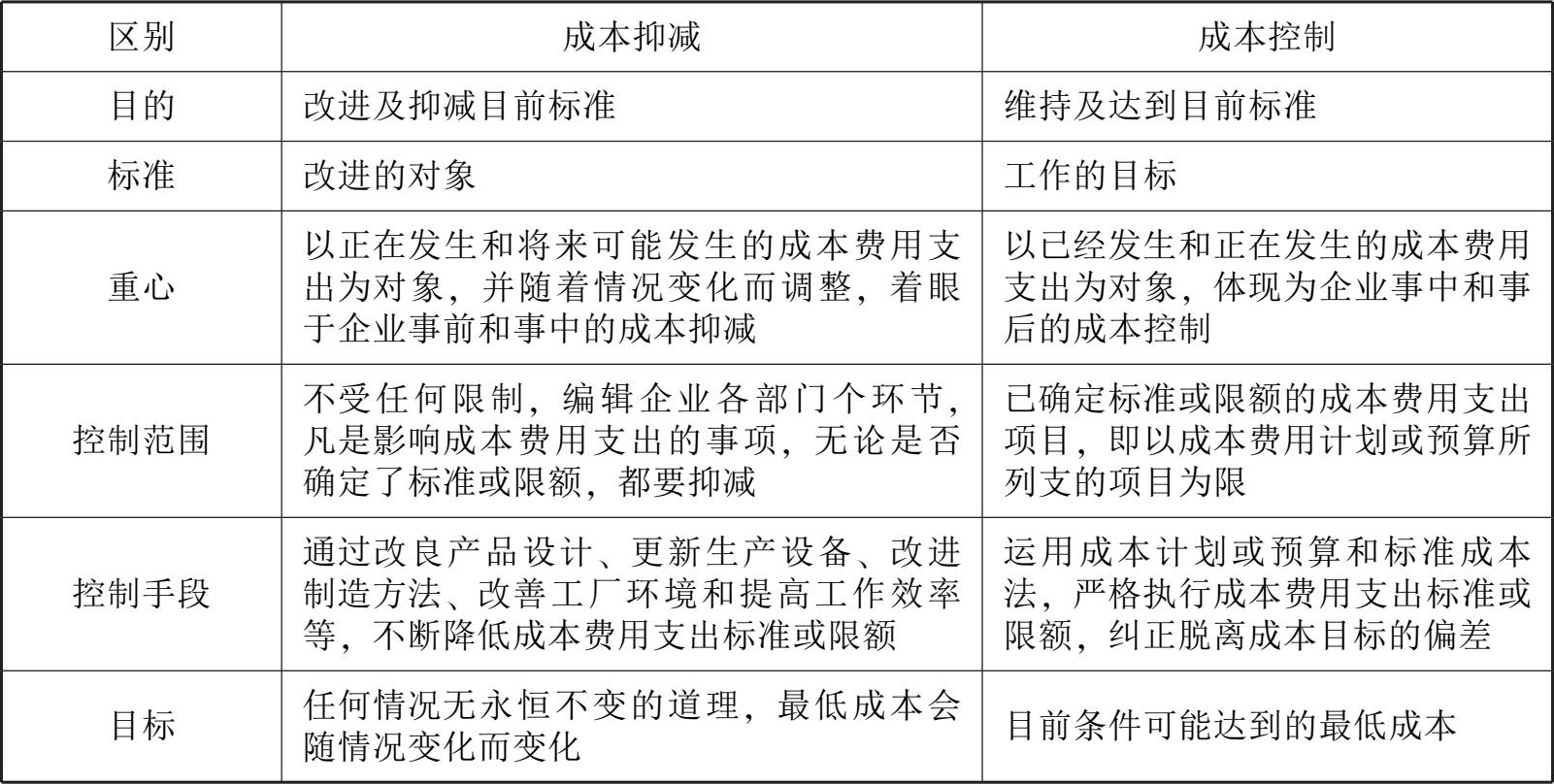

国内学者认为,战略成本抑减是一种站在企业战略角度,有组织、有计划地运用各种方法降低企业各项成本的措施。战略成本抑减着眼于未来,是市场经济条件下的一种有效的成本管理模式,是企业实现成本领先战略的必要手段,也是企业获得核心竞争力的可靠保证。成本控制是指运用现代成本会计的各种方法,使各项成本达到预期标准的一种措施。这种标准代表目前条件下可能达到的最低成本。成本控制是通过实际成本与标准成本的比较来计量浪费,更重要的是采取跟踪措施以防止不合理成本产生。然而,就理论而言,战略成本抑减与成本控制具有密切的关系,就事实而言并非如此。

下面对两者做出了明确的比较,如表13-2所示。

通过比较可见,企业成本抑减不同于成本控制,其比成本控制更具有积极性和主动性。企业在实施成本控制时,应通过成本抑减持续不断地发现问题和及时纠正问题,以调整成本费用支出标准或工作目标,从而取得最佳的控制效果。

表13-2 成本抑减与成本控制的比较