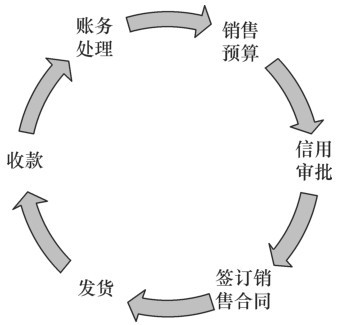

企业的关键控制点主要包括以下几个方面,如图5-2所示。

图5-2 企业的关键控制点

(1)销售预算

企业需要根据外部市场环境的变化,结合用户需求数据分析等方式,对未来的销售量进行预测,并结合自身的产能、资金流等设定相应的销售目标以及销售预算。该流程的主要风险在于市场调研结果的有效性及企业实际产能评估的精准性,因为一旦市场调研或者产能评估出现问题,将直接导致企业管理者的决策出现严重错误。

因此, 对于销售收款业务流程的内部控制制度设计,可以让生产部门、财务部门、采购部门及市场部门共同参与,多听取一线员工的意见与建议 。

(2)信用审批

企业需要对存在业务往来的客户进行资信评估,并结合自身的风险控制能力来对客户群体的信用等级进行划分,从而明确赊款额度。该环节的风险主要集中的方面:对客户历史信用缺乏足够的认知、客户群体信用等级划分不合理、客户信用动态评估机制不完善等。

这些风险会导致企业的销售款项被客户长期占用,甚至出现坏账。对于这一风险, 企业管理者需要制定出系统化及标准化的客户信用调查制度,结合自身的实际情况进行客户信用等级划分,通过监管确保客户信用审查机制的真正落地,建立并定期更新客户信用档案,从而实现对客户信用的动态评估 。

(3)签订销售合同

销售合同对企业与客户的权利及责任进行了明确,也是充分保证企业合法权益受到法律保护的有效手段。签订销售合同环节的风险主要集中的方面:合同内容出现问题甚至欺诈、员工越权与客户签订合同等。这些都很容易导致企业蒙受重大经济损失。

企业可以采用的内部控制方式: 由专业人员与客户进行细致商谈,明确双方的权利与责任,并形成具体的书面文件;建立完善的销售合同签约流程及监管制度,明确相关的权利与责任等 。

(4)发货

发货是推动销售环节执行及企业履行合同的直接体现。该环节风险集中的方面:未经过企业内部审批而直接发货;货品品质、数量、配送时间与合同不一致而违约;运输、装载过程不规范而导致货物出现损毁、丢失等。

企业可以采用的主要应对措施: 对销售通知在不同部门间的流通进行严格监督,确保其与企业签订的销售合同内容保持一致,并且明确具体的发货职责;各部门要向财务部门提供各个环节的发货单据、书面文件;建立完善的物流配送流程管理机制,将货物丢失、损毁等事件的责任具体到个人 。

(5)收款

收款是企业与客户完成交易的标志性环节,也是企业将产品及服务转化为商业价值的直接体现。收款环节风险主要集中的方面:收款流程不完善、岗位职能交叉导致员工利用漏洞弄虚作假,最为常见的就是销售经理截留货款或会计人员挪用货款;企业对现有的应收账款缺乏有效追踪,从而导致很多欠款变为坏账等。

主要的应对措施包括: 完善与客户之间的结算方式,建立票据管理制度,对票据的流通过程进行全程监控,在核心环节设定严格的审核机制;严格督促相关人员将客户结算的现金、银行本票、汇票等及时存入企业银行账户,并安排专业人员定期与银行及客户对账;在财务部门设定应收账款收账周期统计体系,在销售部门设定应收账款定期催款制度,必要时可以通过奖惩机制确保员工将其真正落地 。

(6)账务处理

账务处理可以说是企业内部控制过程中最为核心的环节。该环节能够让企业明确销售收入、对应收账款进行管理、计提坏账准备等,不过由于涉及庞大的资金,也十分容易引发较大风险。

例如,会计核算及监督机制不完善,从而导致实际的销售收入与账面数据不一致;财务部门的重要岗位存在职能交叉或者财务人员与客户联合欺诈,导致企业受到严重的经济损失;管理层为了追求较好的财务数据而弄虚作假来欺骗广大股东等。

对于该环节,企业可以采用的应对措施主要包括: 打造完善的企业会计核算系统及内审系统,并且对于以会计、出纳、内审为代表的几个关键岗位必须要有一定的监管制度负责监管;各类银行票据的保管及流转必须要通过严格的审核;加强企业的财务对账制度,对银行账目进行定期审核,对于那些已经被定位坏账而又后期收回、销售后又退货的账务处理,必须要进行重点核查,从而最大限度地保持企业资讯流、资金流及现金流的一致性 。