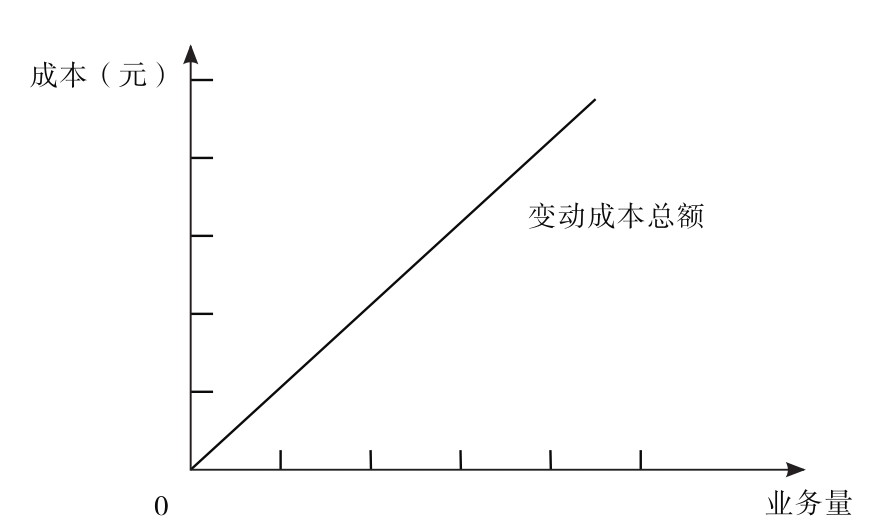

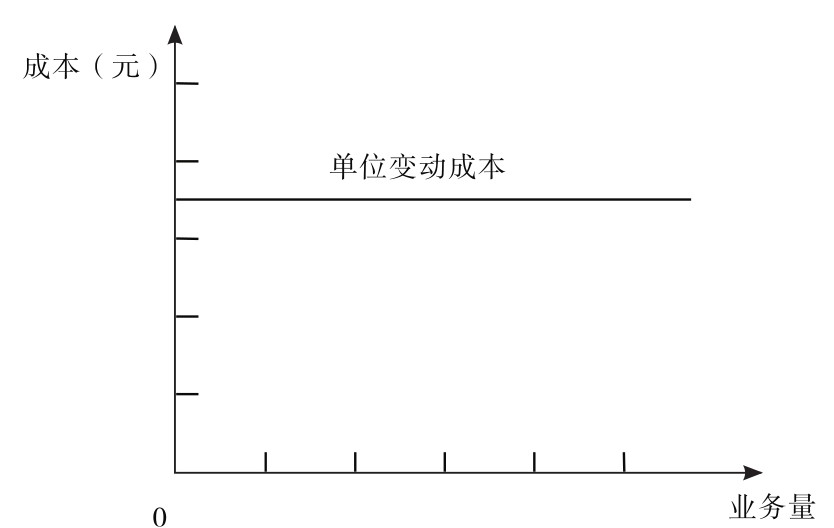

变动成本是指成本总额随着业务量的变动而成正比例增减变动的有关成本。其中的成本是指总数额,单位产品的变动成本是稳定不变的。其中的业务量,就工业企业而言,通常指的是产量;就商品流通企业而言,通常指的是销售量。

财务会计中的直接人工、直接材料,以及制造费用中随业务量变动总额成正比例变动的材料物资、燃料费、动力费,按销售额支付的佣金、装运费、包装费、营业税等都属于变动成本。

生产性企业的变动成本是指那些直接用于产品制造的原材料、辅助材料、燃料及动力、外部加工费、专属费用、计件工资形式下的生产工人工资,以及工艺过程中不可避免的损失等;

商品流通企业的变动成本,则通常指商品的进价、销售税金,以及运杂费、包装费、商品损耗、手续费、利息等项费用。

作为变动成本,只要业务量发生变动,其总额也随之发生某种变动,且变动方向一致,变动比例相同。

图2-2 变动成本总额与业务量的关系

图2-3 单位变动成本与业务量的关系