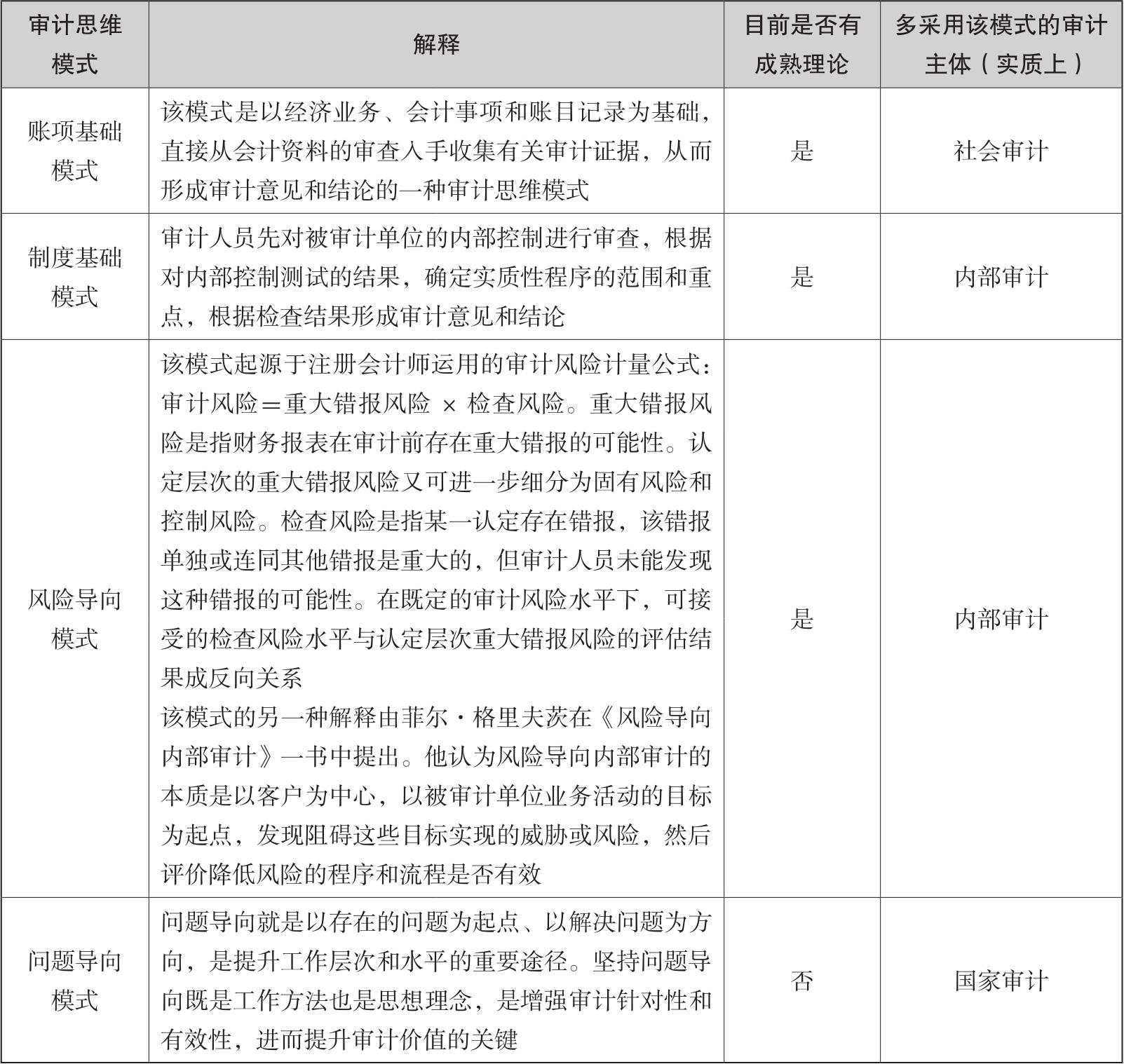

审计思维模式对审计工作的出发点及审计的结果和价值有重要影响。

审计学教授时现认为,模式一般带有导向性,是技术方法或行为方式的基础。审计思维模式,即内部审计人员在审计过程中推理论证及分析判断的方式。

近40年来,审计风险模型由传统风险导向向现代风险导向发展,大幅提高了审计效率。

美国注册会计师协会(American Institute of Certified Public Accountants,AICPA)于1983年发布了第47号审计准则,提出了审计风险模型。1984年,AICPA下属的美国审计准则委员会(Auditing Standards Board,ASB)要求审计师遵循第47号审计准则,在审计中运用审计风险模型,通过对财务报表固有风险和控制风险的定量评估来确定审计实质性测试的性质、时间和范围,这就是传统风险导向审计。传统风险导向审计在内部控制导向审计的基础上,更加注重风险评估和风险管理,通过审计风险模型,把各种审计证据连接起来,并在此基础上对审计风险进行定量评估,将审计资源分配到高风险领域。审计风险模型在内部控制测试的基础上,结合了审计抽样,大大提高了内部审计工作的效率。

2003年,国际审计与鉴证准则理事会构建了现代风险导向审计模型,将固有风险和控制风险合并为重大错报风险。该模型更加注重战略和宏观层面的风险识别,将审计重点锁定在更广泛的经营管理领域,把有限的审计资源释放在组织的高风险领域。

现代风险导向审计的特点是,以控制审计风险为中心,以组织增值为主线,以经营风险的评估为切入点,以评估组织剩余风险为重点,审计效率高,审计效果好。现代风险导向内部审计对风险和内部控制的关注较多,能够对组织风险进行全面审计。现代风险导向审计较好地诠释了什么叫作审计全覆盖。

随着内部审计的不断发展,审计思维模式也在不断发生变化,四种不同类型的审计思维模式如表1-2所示。

表1-2四种不同类型的审计思维模式