一般生产企业的存货业务流程可分为五个阶段,分别为存货取得、验收、仓储保管、生产加工、盘点处置阶段,经过的主要环节包括取得存货、验收入库、仓储保管、领用发出、生产加工、装配包装、盘点清查、销售处置等。至于具体的某个生产企业,存货业务流程可能更为复杂,除了上述所有环节外,可能有更多、更细的业务流程,在企业内部的存货可能要循环多次。也有一些生产经营活动比较简单的生产企业,其存货业务流程可能仅包括上述阶段中的某些环节。

一般商品流通企业中,批发商的存货业务流程,主要有取得、验收入库、仓储保管和销售发出等环节。零售商的存货业务流程则较为简单,其通常从生产企业或者批发商(经销商)处取得商品、经验收后入库保管、销售发出或直接放置在经营场所对外销售。

概括地讲,生产企业和商品流通企业存货共有的环节包括存货取得、验收入库、仓储保管、领用发出、盘点清查、销售处置等。根据存货的这些环节,存货的内部控制可分为两大类:一类属于存货实物流转程序控制,主要包括采购、验收、仓储、领用、加工、销售出库等方面,还包括存货数量的盘存;另一类属于存货价值流转记录程序控制,主要指企业财务部门根据本企业存货的特性对其价值进行及时、准确记录和核算的过程。具体而言,存货内部控制的关键点包括以下方面。

(1)存货岗位不相容职务分离控制。

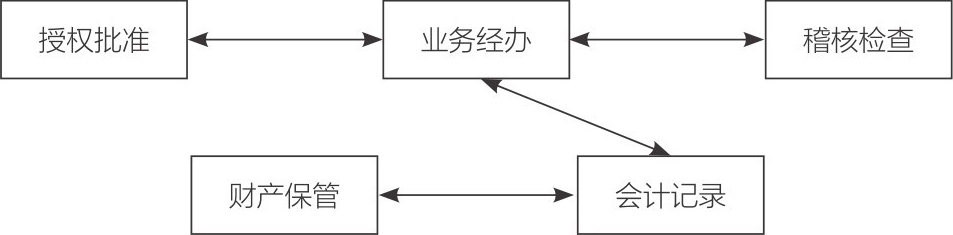

所谓不相容职务,是指那些职务,如果由一个人担任既可能发生错误和舞弊行为,同时又可能掩盖其错误和舞弊行为。通常情况下,不相容职务包括授权批准与业务经办、业务经办与稽核检查、业务经办与会计记录、会计记录与财产保管等。为了避免发生错误、舞弊等行为,企业应当对不相容职务实行相互分离的措施。内部牵制是不相容职务分离的核心。因此,企业在进行内部控制系统设计时,应首先确定不相容的职务有哪些;其次要明确规定各个机构和职务的职责权限,做到不相容职务之间能够相互监督、相互制约,形成有效的制衡机制。不相容主要职务如图9-2所示。

图9-2 不相容主要职务

企业存货管理中涉及的不相容职务主要包括:存货经办、会计记录职责相分离;存货采购、验收与付款职责相分离;存货入库、保管职责相分离;存货出库、保管职责相分离;存货盘点、保管职责相分离;存货销售与收款职责相分离;存货处置的经办、审批职责相分离。

(2)存货预算控制。

企业应当对存货进行预算控制,根据企业自身实际情况建立预算管理制度,存货预算至少应包括存货采购、生产、销售的年度、季度和月度预算。年度存货管理预算应按程序报批,企业要定期分析预算执行情况,并建立追加预算审批制度。

在实际工作中,预算编制主要采用自上而下或自下而上的方法,但无论采用哪种方法,最后都应由内部管理的最高层进行决策、指挥和协调。预算确定后,由各预算单位组织实施,要有对等的责、权、利关系,监督预算的执行由内部审计等部门负责。预算控制的主要环节可分解为:确定预算的项目、标准和程序;编制和审定预算;下达预算指标并落实责任人;预算执行授权;监控预算执行过程;分析和调整预算差异;考核预算业绩并进行奖惩。

(3)存货采购环节内部控制。

企业应根据内部控制相关制度进行采购,做到采购过程尽量规范化和透明化。采购部门根据企业生产经营预算编制适当的采购预算,并经过审批。同时,采购合同的签订需经相关人员在规定权限内对合同内容进行授权,严禁签订授权内容以外的合同,合同单独归口管理。

在实务中,企业应根据各存货采购间隔期和当前库存,综合考虑生产经营计划、市场供求等因素,合理确定存货采购数量、采购日期,确保存货处于最佳库存状态。

(4)存货仓储保管环节内部控制。

存货仓储期间要按照各类存货所要求的储存条件分类妥善存放。存货在不同仓库之间移动时,应当及时办理出入库手续。在生产现场生产加工时,要按照有助于提高生产效率的方式摆放存货,同时防止浪费、被盗和丢失。应单独存放和记录代管、代销、暂存、受托加工的存货,避免与本企业存货相混。对存货应进行保险投保。企业应每日巡查和定期盘点及不定期抽检存货。

(5)存货领用发出环节内部控制。

企业应确定合适的发出存货管理模式,制定严格的存货准出制度,健全存货出库手续,存货发出和领用应得到适当授权审批,应当根据经审批的销售(出库)通知单发出货物。强化存货领用记录。

(6)存货盘点清查控制。

企业应当建立存货盘点清查制度,确定盘点周期、流程和方法等相关内容时要结合本企业实际情况,做到定期盘点和不定期抽查相结合。应当每年至少于年度终了开展全面的存货盘点清查。

(7)存货处置环节内部控制。

为了及时和充分了解存货的存储状态,企业应定期对存货进行检查,处理存货变质、毁损、报废或丢失问题,要分析原因、分清责任、及时处理。

(8)存货会计信息控制。

存货会计信息控制要求企业财务部门应按照我国《企业会计准则》规定的方法,根据自身存货的特性,合理设置存货总分类账和明细分类账,根据存货流转过程进行核算。财务部门应做到存货日常核算真实准确,仔细核对各相关部门报送的原始单据,以防止舞弊。同时,企业应每年对库存存货的数量、品种等进行定期和不定期的实物盘点,并与账面数核对,保证存货的账实相符。同时,企业应对存货的品质进行检查,判断是否应该计提存货减值准备,以保证存货会计记录的真实可靠。