在产品成本按完工产品成本计价法,是将在产品视同完工产品来分配生产费用,计算完工产品和在产品成本的一种方法。其计算公式如下:

完工产品承担的该项费用=完工产品产量×该项费用分配率

在产品承担的该项费用=该项费用总额-完工产品承担的该项费用

完工产品成本= ∑完工产品承担的各项费用

在产品成本= ∑在产品承担的各项费用

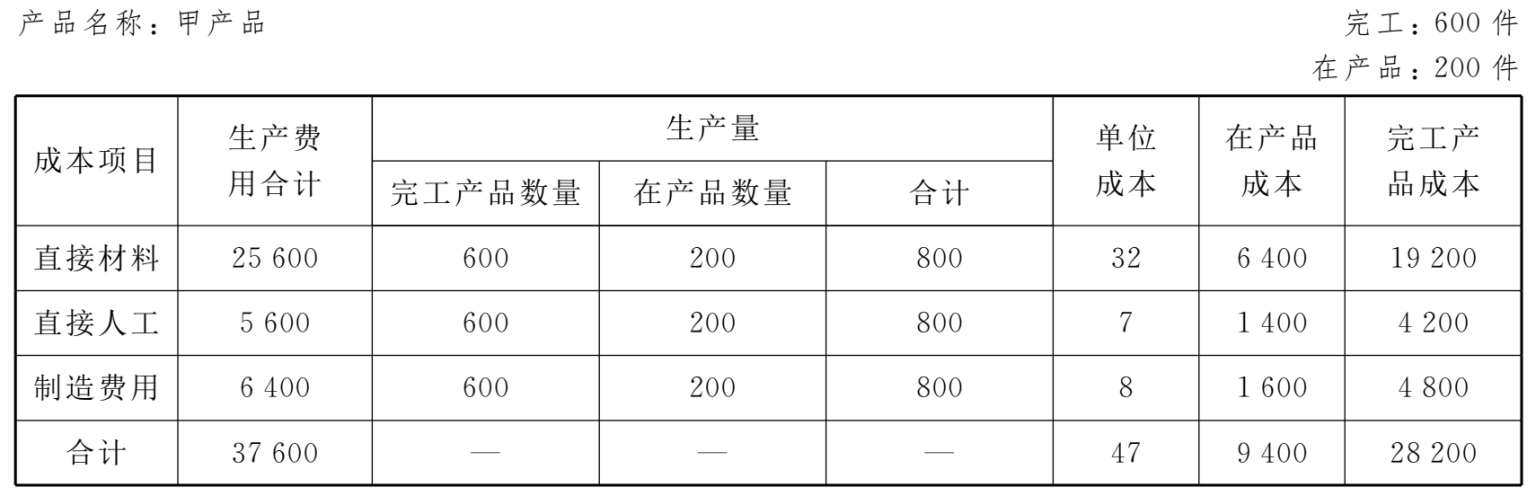

【例2-7-3】 某企业生产甲产品,月初在产品成本和本月生产费用合计为:直接材料费用25 600元,人工费用5 600元,制造费用6 400元。本月完工产品600件,月末在产品200件,该在产品已接近完工。试采用月末在产品按完工产品计价的方法计算完工产品和在产品成本并编制产品成本计算单及结转完工产品成本的会计分录。甲产品成本计算单如表2-7-3所示。

材料费用分配率:25 600÷ (600+200)=32(元/件)

完工产品承担的材料费用:600×32=19 200(元)

在产品承担的材料费用:25 600-19 200=6 400(元)

人工费用分配率:5 600÷ (600+200)=7(元/件)完工产品承担的人工费用:600×7=4 200(元)

在产品承担的人工费用:5 600-4 200=1 400(元)制造费用分配率:6 400÷ (600+200)=8(元/件)

完工产品承担的制造费用:600×8=4 800(元)

在产品承担的制造费用:6 400-4 800=1 600(元)完工产品成本:19 200+4 200+4 800=28 200(元)

完工产品单位成本:28 200÷600=47(元/件)在产品成本:6 400+1 400+1 600=9 400(元)

表2-7-3 产品成本计算单

单位在产品与单位完工产品所消耗的费用并不完全相同,而在产品按完工产品计价的方法下,把在产品视同为完工产品,直接按各自的实际产量分配各项费用,忽略了这项差异。因此,这种方法只能适用于期末在产品已经基本完工或接近完工的产品成本的计算。