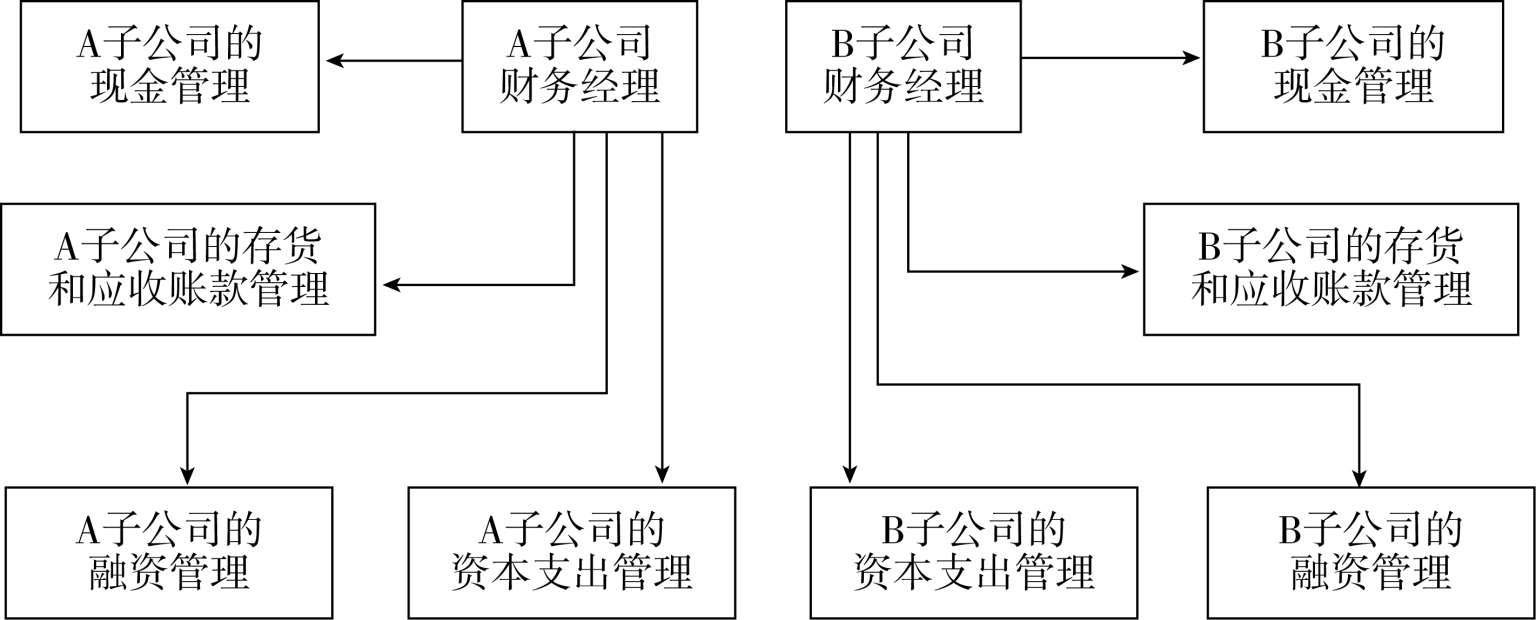

母公司与子公司的分权模式,是指跨国公司母公司对公司总的发展战略和财务管理进行宏观调控,而将具体财务管理计划的制定与实施等权力下放到子公司的管理层。母公司将权力下放,使子公司独立负责自己的财务管理计划与实施;母公司加强对财务管理最终结果的监督与考核,使子公司能够在发展的过程中因具体情况的变化及时调整经营策略,而且相对较独立的财务管理也可以加大对公司业绩考核的客观性、公平性。母公司与子公司的分权模式如图8-1所示。

在分权模式下,跨国公司对具有一定财务决策权的子公司实行任期目标责任制,只对重大财务活动实施监控。这种模式有利于调动子公司的经营积极性,自觉强化内部管理,有利于经济效益的提高。在复杂、多变的经济环境下,分权模式有利于子公司及时、准确地做出对自己有利的决策。但是子公司的利益和跨国公司整体利益不一定完全一致,因此不能保证整体利益的最大化。为实现跨国公司整体利益的最大化,一方面需要良好的法人治理结构,以规范子公司经营者的行为;另一方面,母公司需要花费大量的协调成本。

分权模式加大了子公司在财务管理上的自主权,促进其主观能动性的发挥,也可以避免母公司因不了解子公司具体情况而制定不符合实际情况的计划,损害公司整体利益。

图8-1 母公司与子公司的分权模式

分权模式也有其不足之处,各子公司手中握有的权力相对较大且比较独立,就会导致子公司领导层的专横、独裁,并且子公司自主权力的加大也会导致各子公司财务管理各自为政,对于整个公司而言缺少整体性、全局性,母公司对子公司的信息获取相对较少。且信息的不对称性及子公司部分领导缺乏大局观念,可能导致各个子公司为了各自利益而忽略公司整体利益。