母公司与子公司的集权模式,是指母公司对子公司的财务管理工作进行全面掌控,包括财务管理总的规划及相关资金的筹集、使用和利润的分配等。各子公司只是按照母公司的各项计划方案进行实施,会计体系为母公司统一规定,对各个子公司的业绩进行考核时,一律用其母国货币进行,子公司并没有太大的财务管理自主权。在该种财务管理模式之下,母公司可以全面掌控子公司的财务管理活动,并对其进行全面、有效的监督,确保总公司制定的各项财务管理措施能够更好地执行,从而实现跨国公司的战略目标。

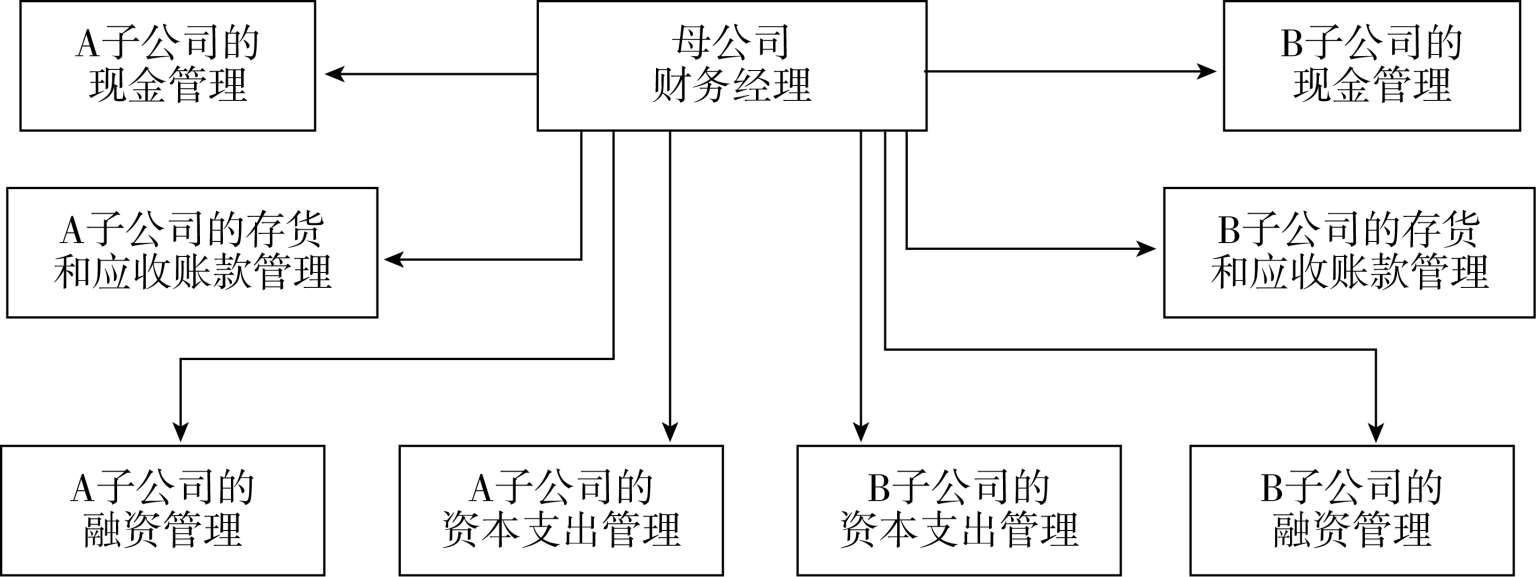

在集权模式下,跨国公司所有子公司财会人员由集团统一管理,按照跨国公司的统一要求从事子公司的会计核算工作,对子公司的资金筹集与运用以及利润分配等实行集中管理,各子公司自身在财务上无自主权。这种方式管理层次少,整体控制和协调较为方便,日常资金调度较灵活,工作效率较高。但这种模式不利于激发各子公司经营管理的积极性。跨国公司所处的宏观经济环境和微观经济环境都是复杂的、多变的,一方面,由于信息传递的路线长、节点多,必然会影响到决策的及时性;另一方面,由于分别处于不同国家的子公司都有其独特的社会、经济和文化环境,作为母公司的决策者难以对其都非常熟悉,必然会影响决策的正确性;而子公司的管理人员由于熟悉当地情况,在及时、正确地做出决策方面无疑更有优势。因此,对于跨国公司而言,除非能保证正确及时地针对子公司的具体情况做出决策,一般不宜采取完全集权模式。母公司与子公司的集权模式如图8-2所示。

图8-2 母公司与子公司的集权模式

集权模式下的财务管理,可以使母公司全面掌握全球业务,从整体的利益出发对各个子公司的财务管理规划进行统筹安排,使整个公司的资金运转能够在最小的成本损耗下实现利益的最大化,充分利用公司优势资本,优化资金使用效率。同时,跨国公司可以利用自身在信息收集和资本实力上的优势,在全球范围内选择最优市场进行筹资或投资,尽可能降低自身的投资风险和投资成本。

科技的发展对跨国公司在集权模式下对全球子公司进行财务管理起到了极大的促进作用,实现了母公司对子公司信息收集的相对全面化,相对减少了跨国公司因信息不对称性而遭受的损失,同时也实现了跨国公司在财务管理上对全球各项资源、资金的统筹、优化配置与管理,最大可能地实现跨国公司整体利益的最大化。