固定成本是指在一定时期和一定业务量范围内,成本总额不受业务量增减变动的影响而保持固定不变的成本,是成本总额与产量增减变化没有直接联系的费用。

在会计实务中,固定成本一般包括企业行政管理人员的工资、办公费、企业资产的保险费、广告费、职工培训费、房产税、按直线法计提的固定资产折旧费等。

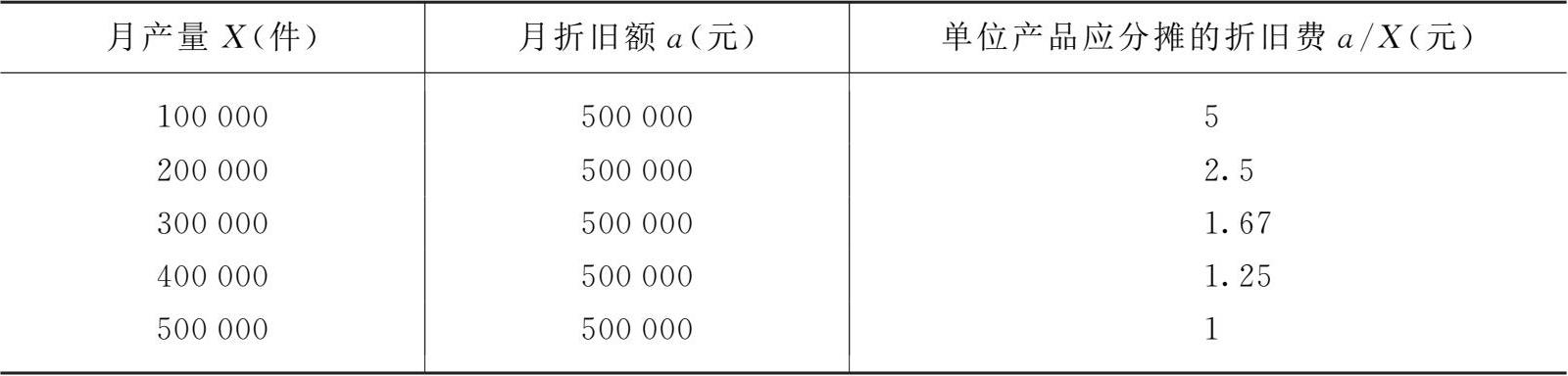

【例2-1】

金达有限公司是一家五金生产厂家,其生产车间的磨床设备按月计提的折旧费总额500000元。该设备的月最大产能为500000件。产量在500000件以内变动对于成本的影响如表2-1所示。

表2-1 折旧费分摊计算表

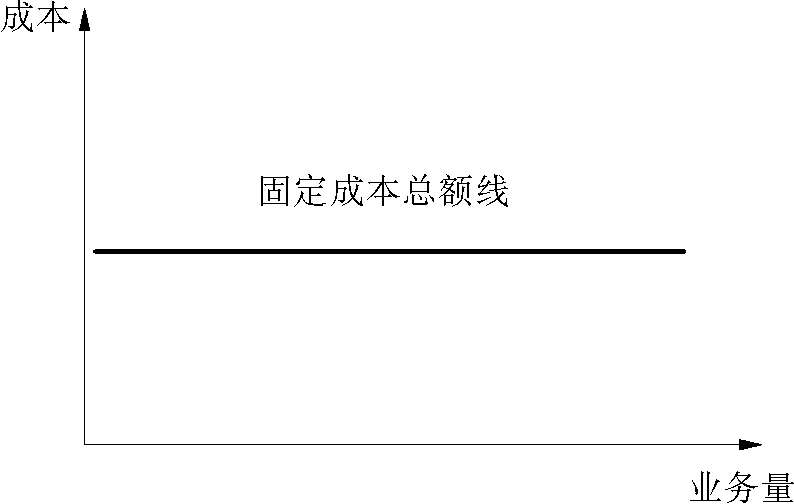

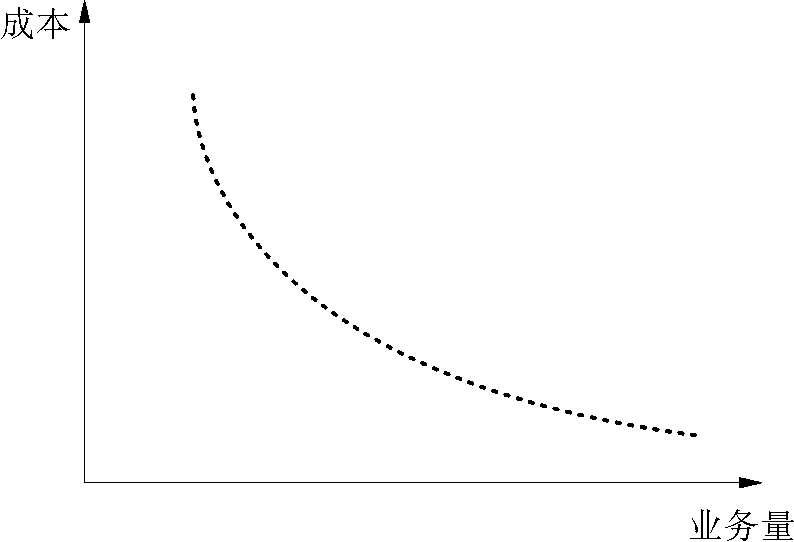

根据表2-1可以得出固定成本总额和单位固定成本与特定业务量之间的数量关系模型,如图2-1、图2-2所示。

图2-1 固定成本总额与特定业务量之间的数量关系模型

图2-2 单位固定成本与特定业务量之间的数量关系模型

根据图2-1、图2-2可以看出,固定成本具有以下两个特点:

(1)固定成本总额不受业务量变动的影响,在一定时期和一定业务量范围内保持不变。

(2)在一定时期和一定业务量范围内,单位产品分摊的固定成本随业务量的增减呈反比例变动。