半变动混合成本

半变动混合成本又称为标准式混合成本,是指在一定初始基数的基础上随着产量的变动而呈正比例变动的成本。

半变动混合成本的特点是:

开始有个初始值,相当于固定成本;在初始值之上,总成本随业务量呈正比例变动,这部分相当于变动成本。

例如,公用事业费(包括水费、电费、煤气费、电话费、有线电视费等)以及机器设备的维护保养费等,这些费用一般包括两部分:一部分是基数,不管当期是否使用,都必须支付,具有固定成本的性质;另一部分是按照单价根据实际耗用量来计算的,具有变动成本的性质。

【例2-3】

振兴公司与供水单位签订一项供水合同,合同规定水费的计算分两部分:一部分是按月支付的固定水费1000元;另一部分是根据实际用水量按每吨2元支付,假设该企业本月实际耗用5000吨水。

要求 :建立该企业半变动混合成本的性态模型。

解 :该企业共支付水费11000元,这项支出中1000元是不按供水量计算的固定基数,属于固定成本;10000元是根据实际耗用量5000吨按照每吨2元计算的,属于变动成本。

如果用数学模型表示,设Y为半变动混合成本总额,a为固定的成本部分,b为单位变动成本,X为业务量。则有:

Y=a+bX=1000+2X=1000+2×5000=11000(元)

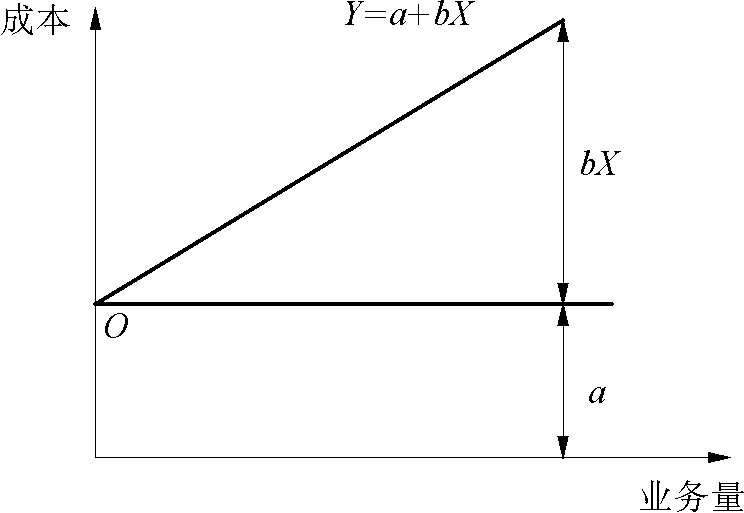

图2-7 半变动混合成本的模型

上述模型可用直角坐标图来表示,如图2-7所示。

混合成本的定义

在实际工作中,往往存在一些成本项目兼具变动成本和固定成本两种不同的性质。它们既非完全固定不变,也不随业务量呈正比例变动,我们将其称之为混合成本。

混合成本是指介于固定成本和变动成本之间,总额随业务量变动又不呈正比例变动的那部分成本,基本特征是成本总额受业务量变动影响,但变动幅度不与业务量呈现严格的正比例关系。