账户分析法也称会计分析法,它根据各个成本明细项目的发生额,结合其与业务量的依存关系,通过经验判断,将那些与变动成本较为接近的划归为变动成本,而将那些与固定成本较为接近的划归为固定成本的一种定性分析法。

例如,燃料及动力费,虽然它不与业务量呈严格的正比例关系,但其费用的变化毕竟与业务量的关系较大,故仍可视为变动成本。至于管理费用及制造费用中的间接人工、固定资产折旧费、设备租金、保险费、不动产税等,由于它们基本上与业务量的变动关系不显著,均可视为固定成本。但有些成本费用应考虑不同行业的具体情况,如将制造费用中的外部加工费、物料消耗、运输费、低值易耗品摊销等与业务量关系较密切的明细项目列入变动成本处理。

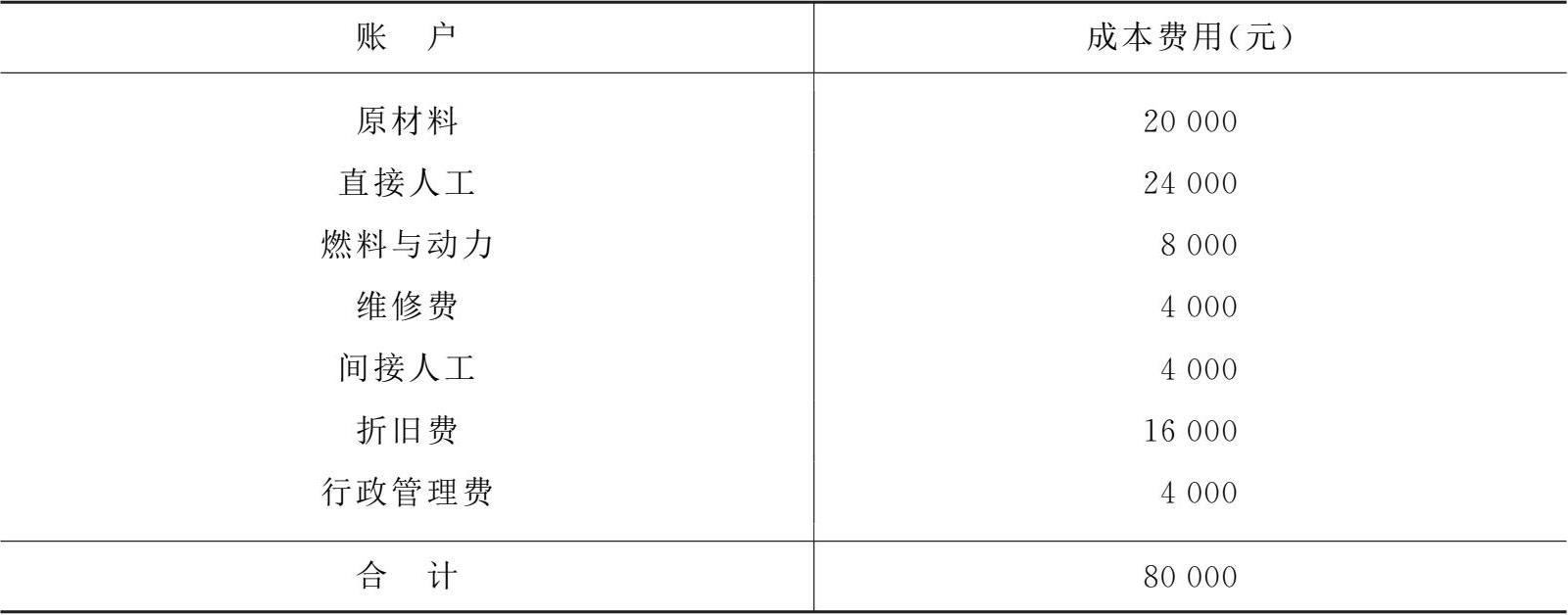

【例2-9】

华秦公司生产车间当月生产 10000 件甲产品的全部成本如表 2-6所示。

表2-6 当月生产10000 件甲产品的全部成本

要求 :采用账户分析法对华秦公司当月的成本费用进行分解。

解 :①对表2-6中的各成本项目进行分析。其中,原材料、直接人工属于典型的变动成本;燃料和动力、间接人工、维修费随业务量不成比例的变动,暂将其视为变动成本;行政管理费大多与业务量无关,可视作固定成本。

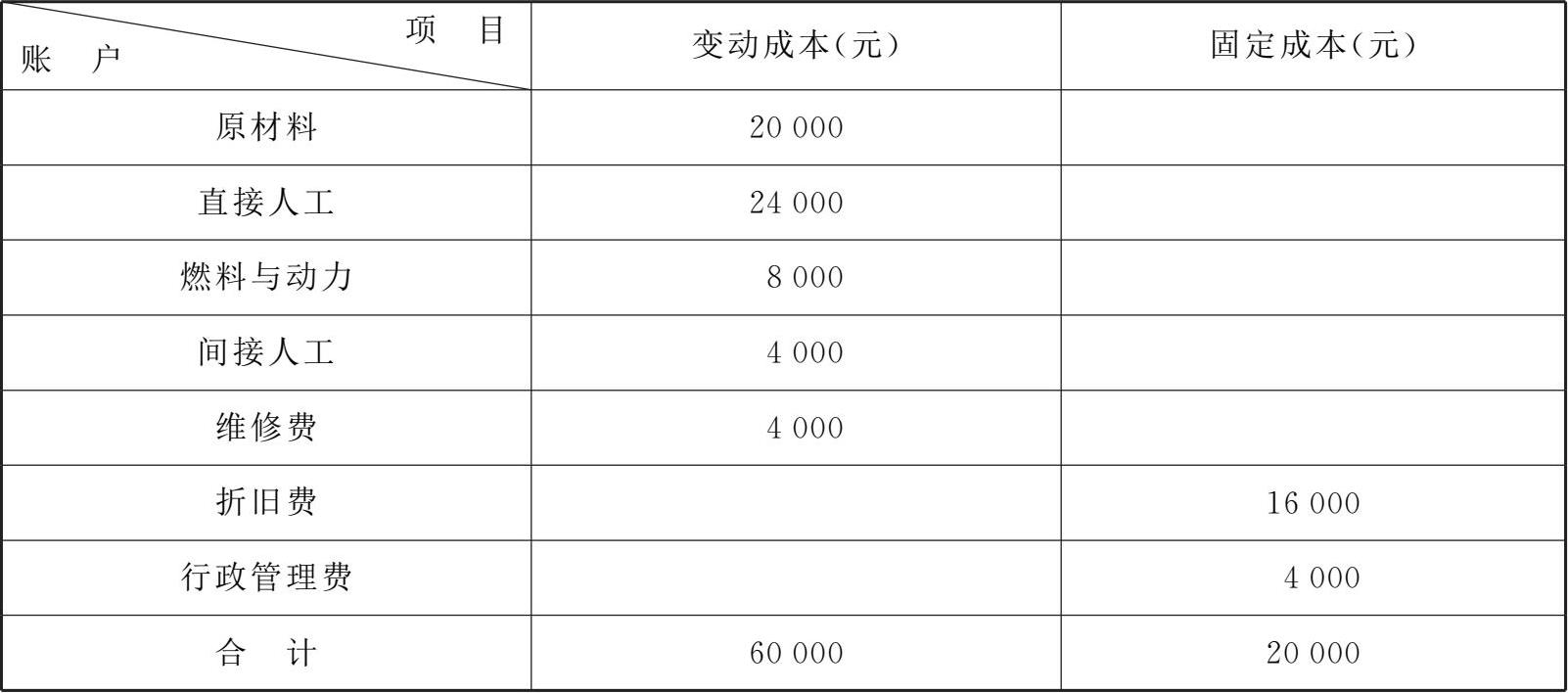

②根据对发生的各项费用的分析,将当月生产的全部成本分解为固定成本和变动成本两部分,编制成本分解表,如表2-7所示。

表2-7 成本分解表

③建立甲产品性态模型y=a+bx,当甲产品产量为10000件时,将表2-7的数据代入总成本性态模性,可得:

y=20000+6x

综上所述,账户分析法具有简便易行的优点,适用于会计基础工作较好的企业。但在对成本项目归类时需要专业人员根据自己的主观判断来决定,不可避免会存在一定的局限性。