分析性审计程序的关键在于分析以及比较,要分析所收集数据之间可能存在的关系,即相关性,而且要保证搜集数据的可靠性,并且剔除其中的不合理因素。然后利用内部审计人员积累的经验以及收集的合理标准,对照分析被审计单位提供的资料以及信息,从中发现异常的变动、不合常理的趋势或者比率。

1.应考虑数据之间的关系以及比较基准

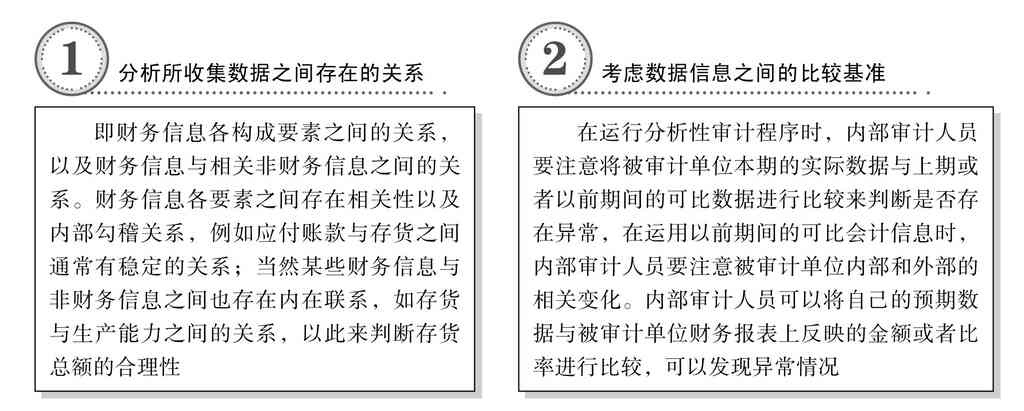

运用分析性审计程序的一个基本前提就是数据之间存在着某种关系,因此,应考虑数据之间的关系以及比较基准,如图1-1所示。

图1-1 考虑数据之间的关系以及比较基准

2.要合理确定分析性审计程序的应用方式

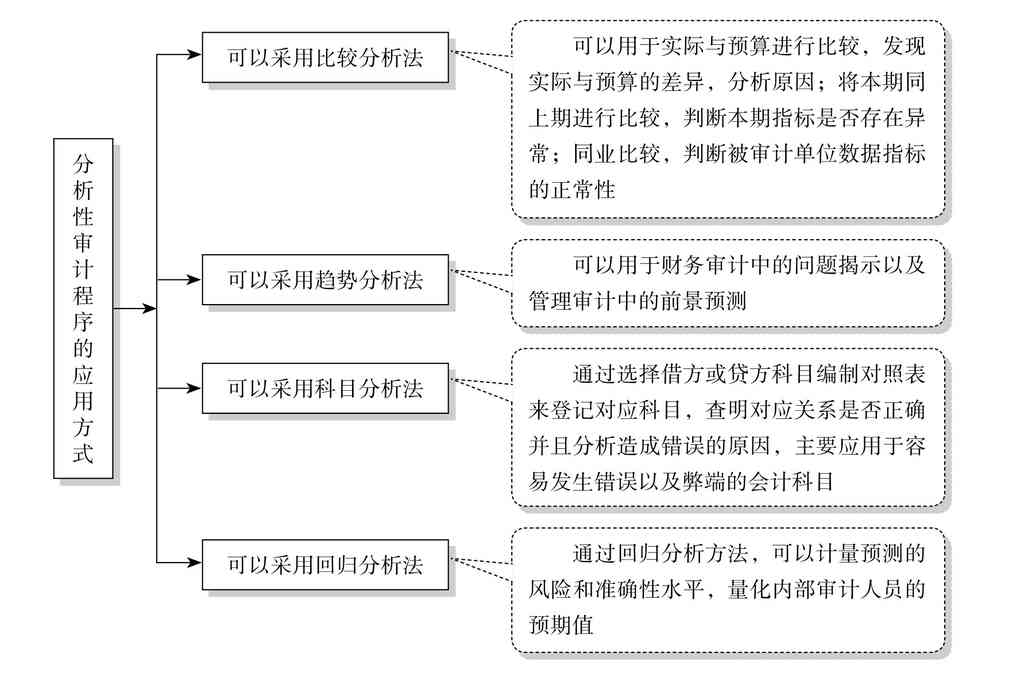

分析性审计程序在所有的会计报表审计的计划阶段和报告阶段都必须使用,在审计测试阶段可以选择使用,但是内部审计人员在审计的过程中要合理确定分析性审计程序的应用方式。应用方式主要有图1-2所示的几种。

图1-2分析性审计程序的应用方式

提醒您

内部审计人员可以应用计算机审计专门软件进行辅助分析,主要是借助计算机信息储存量大、计算准确快速,制作图表方便简捷的功能,将审计或审计调查的有关数据输入计算机,对全部分析对象进行专题性、行业性、综合性等相关分析。内部审计人员可以通过对采集的数据信息,根据审计目标编制各种审计模型,进行指标计算、图表分析、风险评估等一系列复杂的高层次分析。

在现场审计时,内部审计人员可以通过使用一般通用软件,如Excel、Access等,方便地制作各种表格,计算有关数据,对多个专题内容分别进行筛选分析,也可以根据分析者的要求,对一些分析项目的数据进行整理加工,生成多种特定内容的新表,为进行多角度、深层次的分析提供方便。