1.审前准备阶段

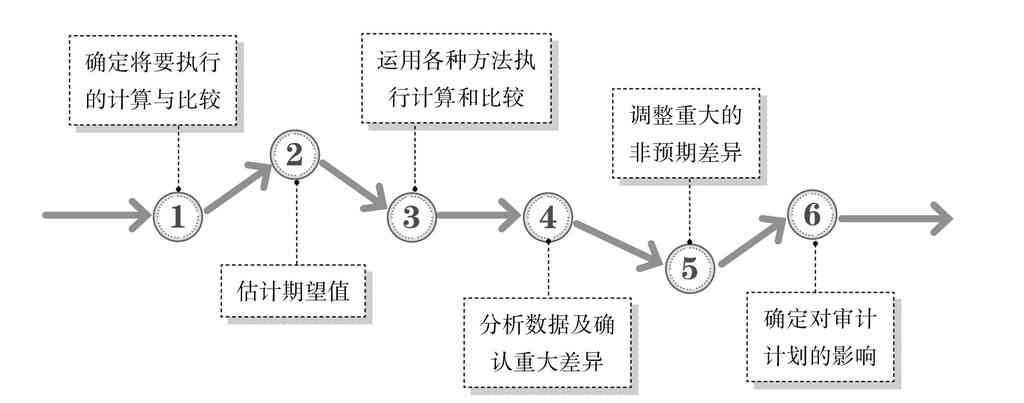

在审前准备阶段,使用分析性程序的主要目的是使内部审计人员对被审计单位的经营情况获得更好的了解,确认资料间异常的关系和意外的波动,找出潜在的风险领域,以确定被审计单位的重要会计问题和重点审计领域,制订出具有针对性的审计计划,使得在接下来的现场审计过程中更有效率和效果。内部审计人员在这一阶段执行分析性程序时,通常需要实施图1-1所示的步骤。

图1-1 执行分析性程序的步骤

通过调集审计对象的业务数据,编制各种业务数据模型,综合运用各种分析方法,对被审计单位进行连续、全面、逐层、深入的分析,对被审计单位存在的问题、疑点和异常的相关客户、账户和交易进行定位,为现场审计提供详实的线索,为制订审计计划提供 支持。

2.在现场审计的取证阶段

分析性程序可作为一种实质性测试方法,收集与账户余额及各类交易相关的数据作为认定的证据。在测试分析过程中出现意外差异时,可先询问被审计机构的管理层获得其解释和答复;再实施必要的审计程序,确认管理层解释和答复的合理性和可靠性;如果管理层没有作出恰当的解释,则应扩大审计测试,执行其他审计程序,作进一步的审查,查出造成差异的原因,以便得出结论。

提醒您

在测试阶段,分析性审计程序提供的证据多数只是一些佐证证据,其证明力相对较弱,必须与其他证据结合才能证实对某一事项的具体认定,但这并不影响内部审计人员利用这一程序,因为使用分析性审计程序可节省人力和时间。

3.在现场审计取证结束时

运用分析性程序可对所有审计问题作最后的综合分析。由各专业审计小组或项目主审对内部审计人员发现的问题进行比较分析,对审计发现的问题与通过访谈、实地观察了解和审计工作底稿进行综合分析,如果发现相关信息的关系不合理,则要进一步了解情况,必要时考虑追加审计程序。

4.在撰写审计报告时

运用分析性程序可通过对各项指标与审计发现问题比较分析,对各专业小组分报告评价的比较分析,提高审计总体评价的准确性。

在审计的各阶段执行分析性审计程序,内部审计人员要考虑到,由于执行该方法所获得的审计证据主要为间接证据,内部审计人员不能仅依赖分析性程序结果得出审计结论,应充分考虑分析性程序的结果和审计目标的重要性,相关内部控制的健全性和有效性、用于分析性程序的财务资料和相关资料的可获得性、相关性、可比性、可靠性等方面的因素。必要时还应考虑使用与其他证据相互印证,在综合分析和评价的基础上得出审计结论。

提醒您

内部审计人员通过比较和分析各项指标所发现的异常情况,应引起充分关注,从而有针对性地采取更详细的审计程序来审查重点领域。