会计信息是一种“商业语言”,任何利益相关者都可以利用这些信息进行决策。

例如,可口可乐公司的会计人员提供了一份有关新产品盈利能力的会计报告,这份报告的提供可能会为以下利益相关者使用:

可口可乐公司的经营管理者可据此作出是否生产该种产品的决策,潜在的投资者也可以运用这份会计报告决定是否购买可口可乐公司的股票,银行则通过会计报告决定是否向可口可乐公司贷款或确定贷款的金额,供应商根据会计报告决定是否认可可口可乐公司的信用以供给原材料,政府税收部门根据会计报告确定可口可乐公司应缴纳的税额。

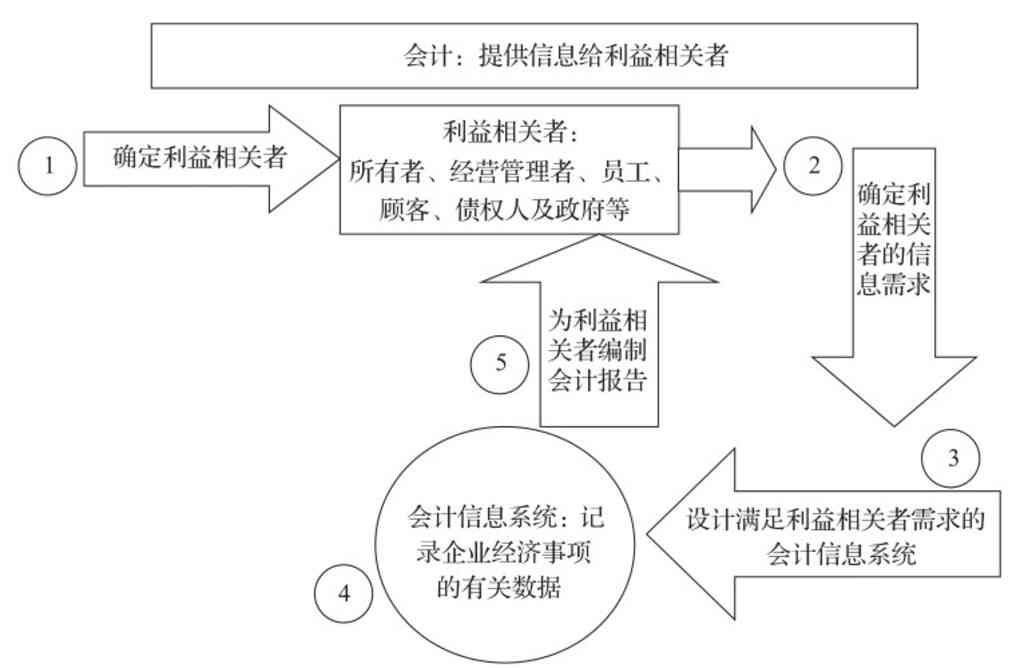

会计作为一个提供决策所用信息的系统,其向利益相关者提供信息的过程,如图1-1所示。

图1-1 会计信息系统向企业利益相关者提供信息的过程

从图1-1可以看出,

首先,企业必须确定它有哪些利益相关者;

其次,评价不同利益相关者对信息的不同需求;

再次,设计满足利益相关者需求的会计信息系统;

最后,对企业发生的经济事项进行记录并向利益相关者编制会计报告。