作业成本法的基本原理与指导思想

作业成本法的基本指导思想就是:作业消耗资源,产品消耗作业。因而作业成本法将着眼点和重点放在对作业的核算上。其基本思想是在资源和产品(服务)之间引入一个中介——作业,其关键是成本动因的选择和成本动因率的确定。

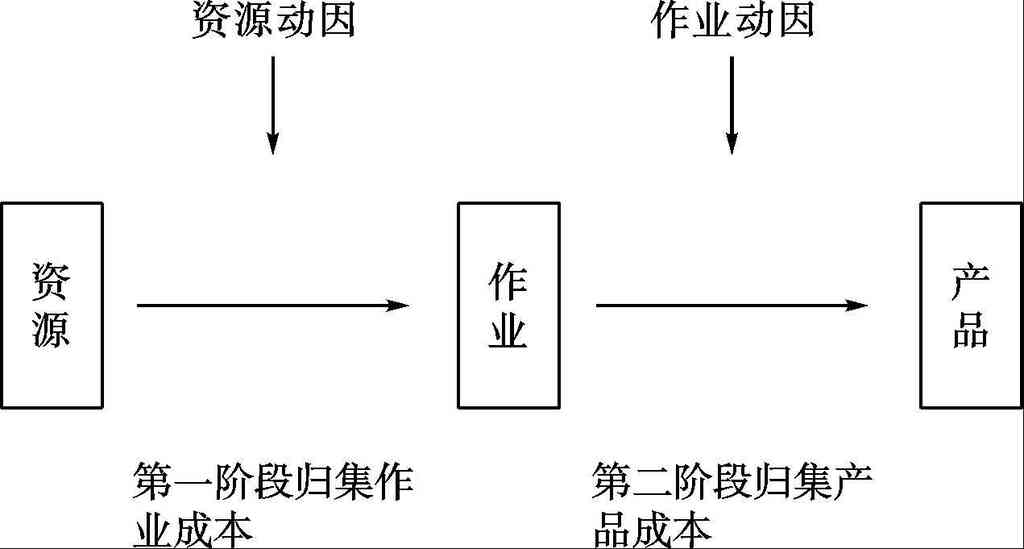

相对于传统成本计算法发生了根本性的变革。传统成本计算法将作业这一关键环节给掩盖了,直接把资源分配到产品上从而形成产品成本。作业成本法将成本计算的重点放在作业上,作业是资源和产品之间的桥梁。根据作业成本法的指导思想,制造费用的分配过程可以分为两个阶段。第一阶段把有关生产或服务的制造费用按照资源动因归集到作业中心,形成作业成本;第二阶段通过作业动因将作业成本库中的成本分配到产品或服务中去。

与传统成本计算方法相比,作业成本法对于直接成本的处理是完全相同的,但对间接成本按照成本动因进行了两次分配——先按资源动因分配到作业,再按作业动因分配到产品,这使得计算成本结果更为准确。作业成本法下,间接成本分配的两阶段如图9-2所示。

图9-2 分配间接成本的两阶段

当企业管理深入到作业时就形成了作业管理,作业管理需要作业成本的信息,作业成本法由于其间接成本分配的中间环节是以作业为对象进行成本归集的,因此可以提供作业管理所需的成本信息。作业管理对作业链上的作业进行分析、改进与调整,尽可能消除非增值作业,同时尽可能减少增值作业的资源消耗,由此促进企业价值链的价值增值,提高企业整体的经济效益。

作业成本法所发现的成本动因是作业成本和产品成本形成的原因与方式,是决定作业成本和产品成本高低的关键因素。把握了这些因素就控制了成本形成的根源,就找到了成本控制的方式。

作业成本法在产品成本计量的同时也计量了作业的成本,在寻找间接成本分配依据的同时也找到了控制成本的措施,因此作业成本法是一种成本计量与成本管理相结合的方法。