成本核算的基础工作有哪些

为了进行成本审核、控制,正确计算产品成本,还必须做好以下各项基础工作: 1.建立健全原始记录。 为了保证成本核…

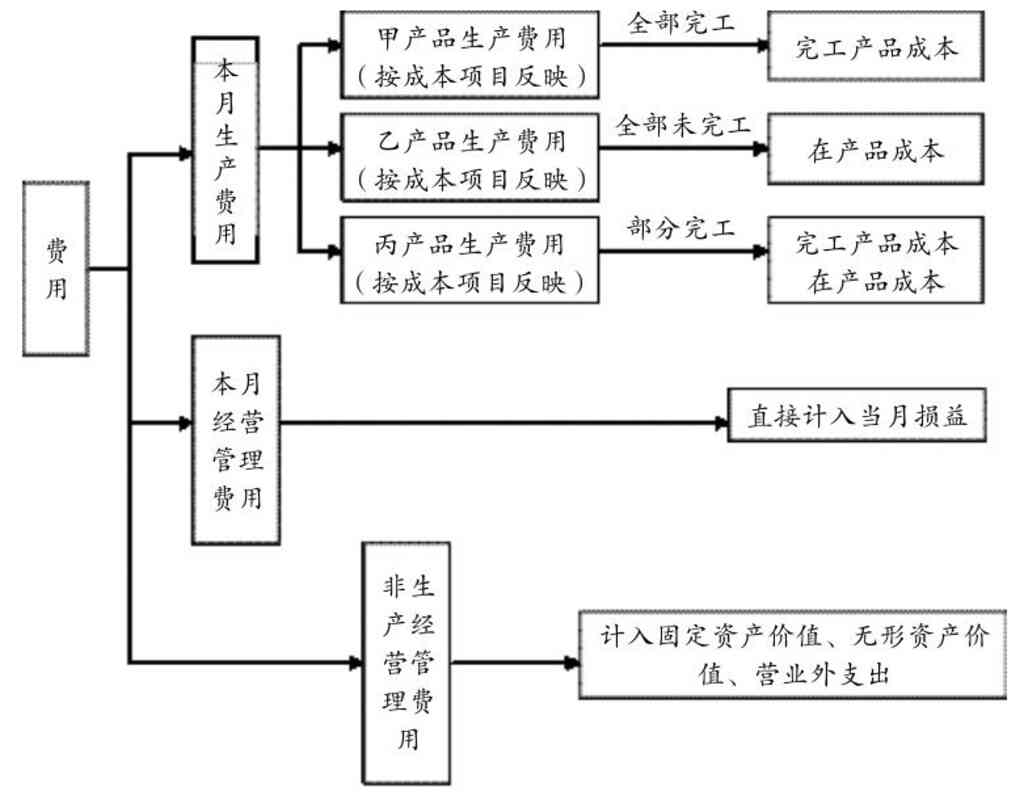

成本核算如何正确划分各种耗费界限:产品成本和期间费用五个方面的界限

为了正确核算产品成本和期间费用,反映企业真实的盈利水平,必须正确划分以下五个方面的界限。 1.正确划分计入产品…

期间费用包括:财务、管理、销售费用

期间费用是指企业当期发生的必须从当期收入得到补偿的经济利益的总流出。包括: 1.销售费用。 销售费用是指企业在…

产品成本包括:直接材料、燃料及动力、直接人工、间接成本(制造费用)

产品成本是指企业为生产产品、提供劳务而发生的各种经济资源的耗费。包括: 1.直接材料成本。直接材料成本是指生产…

成本会计核算方式:分为集中核算和分散核算两种方式

成本会计工作通常有集中核算和分散核算两种方式。 1.集中核算。集中核算方式是指成本会计工作的成本核算,主要由厂…

支出、费用、成本的关系与区别

支出、费用、成本是关系极为密切的三个概念,它们之间既有关系,又存在着很大区别。 (一)支出的含义 支出是企业的…

成本的含义及经济实质

成本作为一个价值范畴,在社会主义市场经济中是客观存在的。加强成本管理,努力降低成本,无论对提高企业经济效益,还…

管理会计的基本内容:控制与业绩评价会计

控制与业绩评价会计是指对企业正在发生或即将发生的经营活动进行监控,使之达到预定的目标。它包括标准成本法和责任会…

管理会计的基本内容:规划与决策会计

规划与决策会计是在预测企业经营前景的基础上规划未来并参与决策,它包括预测分析、决策分析和编制全面预算三项内容。…

生产费用按照与产量的关系分类

生产费用按照与产量的关系,可分为变动费用和固定费用。 (1)变动费用是指费用总额随着产品产量的变动而成正比例变…

生产费用按照与产品的关系分类

生产费用按照与产品的关系,可分为直接费用和间接费用。 (1)直接费用是指费用的发生与某种产品的生产有直接的关系…

生产费用按照与工艺过程的关系分类

生产费用按照与工艺过程的关系分类 生产费用按照与工艺过程的关系,可分为基本费用和一般费用。 (1)基本费用是指…

生产费用按照经济内容分类

企业的生产经营过程,也是物化劳动和活劳动的耗费过程,因此,生产经营过程中发生的费用,按其经济内容分类,可分为劳…

期间费用按经济用途的分类

企业的期间费用按经济用途可分为销售费用、管理费用和财务费用。 (1)销售费用。 它是指企业在产品销售过程中发生…

生产费用按经济用途的分类

计入产品成本的生产费用在产品生产过程中的用途有很多,如有的直接用于产品生产,有的间接用于产品生产,因此,为具体…

成本核算的基础工作有哪些

为了加强成本考核与控制,正确、及时地进行成本核算,企业应做好以下各项基础工作。 1.产品定额的制定和修订 产品…

成本核算的要求:正确确定财产物资的计价和价值转移的方法

企业的生产经营过程,也是物化劳动和活劳动的耗费过程。在各种劳动耗费中,财产物资的耗费(即生产资料价值的转移)占…

成本核算的要求:正确划分各种费用界限

为了核算生产费用和经营管理费用,准确地计算产品成本和期间费用,企业应正确划分以下五个方面的费用界限。 1.正确…

成本会计的职能:成本考核

成本会计的职能是指成本会计作为一种管理经济的活动在生产经营过程中所能发挥的作用。由于现代成本会计与企业管理紧密…