审计职能的发展历史:三个阶段

审计职能的发展历史:三个阶段 审计职能的发展大致经历了三个阶段: 一是防护时期。 这一时期主要是指18世纪初期…

审计的职能:经济监督、经济评价、经济鉴证

审计的职能:经济监督、经济评价和经济鉴证 审计的职能是指审计本身所固有的内在功能,是审计完成任务所需要具备的能…

审计的客体(审计对象)的主要内容

审计的客体(审计对象)的主要内容 审计的客体也就是审计对象,包括审计的实体和内容。通常把审计对象高度概括为被审…

会计师事务所组织形式的主要表现

社会审计组织是指根据国家法律或条例规定,经政府有关部门审核、注册登记的会计师事务所。 从世界范围看,会计师事务…

内部审计机构的设置方式

内部审计机构的设置方式 近几十年来,内部审计在世界范围内发展很快,国际交流日益增多。为此,早在20世纪40年代…

政府审计机关的组织关系

政府审计机关的组织关系 由于世界各国国情不同,其政府审计机关的组织关系也有较大的区别。 ①各级政府审计机关独立…

政府审计机关的隶属关系

政府审计机关的隶属关系 目前,全世界已有150多个国家根据自己的国情设立了各自的审计机关。从这些审计机关来看,…

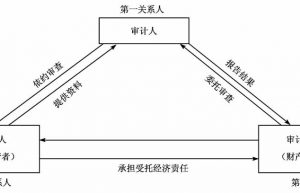

什么是审计主体:审计主体的内涵

什么是审计主体:审计主体的内涵 审计主体也就是审计执行者,即审计的“专职机构或人员”。在这里专职机构是指政府审…

审计的特点特征:独立性、权威性、公正性

审计的特点特征:独立性、权威性、公正性 审计的特征包括独立性、权威性、公正性三个方面。 1.独立性 从审计关系…

社会审计的发展历史

社会审计的发展历史 1.国外社会审计的发展 社会审计起源于意大利合伙企业制度,形成于英国股份制企业制度,发展和…

国家(政府)审计的发展历史

国家(政府)审计的发展历史 1.国外政府审计的发展 西方政府(官厅)审计最早起源于几个首先进入私有制社会的文明…

什么是社会审计:社会审计的产生历史

什么是社会审计:社会审计的产生历史 社会审计是指由经国家有关部门审核批准成立的社会审计组织(如会计师事务所)所…

什么是国家审计(政府审计):国家审计的产生历史

什么是国家审计(政府审计):国家审计的产生历史 政府审计是指由政府审计机关所进行的审计,也称为国家审计。依照我…

审计产生的社会基础

审计产生的社会基础 审计是社会经济发展到一定历史阶段的产物。社会经济环境决定着审计的产生与发展,在生产力极为低…